●業務分掌

一般的な基金の業務分掌は次のようになっています。

当初は、これも、A氏はこれとこれの仕事、Bさんはあれこれという属人的業務分掌となっており、始めに人ありきで仕事がぶらさがっているという分掌になっていました。事務所としての業務全体の把握・認識は二の次で、職員の責任と権限を限定する官僚方式ではないかと考えられます。

それはさておき、次の業務分掌をご覧になれば、いかに厚生年金基金事務所の業務の多様性が幅広いかがお分かりいただけるでしょう。

この業容を実務的には、常務理事、事務長、職員(なしの事務所とか、一人か二人、大企業基金でも5人程度)でこなすのですから、一人一人に過重な負担がかかるのです。そこから、厚生年金基金業務の最良執行を目指すには目も眩むような現実が立ちはだかるのです。

図表7 業務分掌

●資産運用

基金は、加入員に年金給付等を行うことで老後生活の安定を目的に事業を展開しますが、これを成就するためには将来にわたる年金給付の原資を確保することが最重要課題になります。

とくに、基金の財政運営は、「事前積立法式」のため、掛金及びその積立金を運用して得る収益に大きく影響されます。基金事業は、この資産運用の巧拙によって大きく左右されますので、資産運用は大変重要な事項となります。

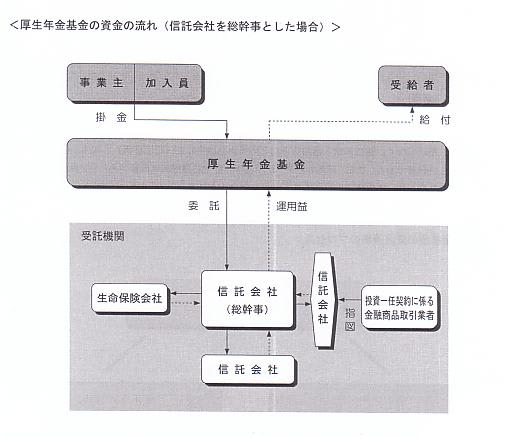

基金の資金の流れを次の図表でご覧ください。

図表8 厚生年金基金の資金の流れ

出所:企業年金連合会「企業年金に関する基礎資料」平成21年12月 P.47

●資産運用基本方針

基金の資産運用は、ボラティリティ(資産価格の変動の激しさを表すパラメータ)の高い市場環境の中で、安全にかつ効率的に行われなければならないプロフェッショナルな行動です。

ところが、基金の世界にはゼネラリストはいても資産運用のプロがいないのが現実です。監督官庁にそれを求めても戯言に終わります。理事長も常務理事もゼネラリストではあってもプロではないのです。この点に関して、様々なドタバタが数多く演じられました。

とは言え、製造業の日本において、始めて経験する資産運用ですから、ドタバタも避けて通れないということでしょう。

しかし、無いものねだりをしても始まらないので、基金の世界では切磋琢磨の試行錯誤を繰り返して資産運用基本方針等の制定に向けた努力が繰り返されました。

以下に1つの事例をご覧ください。平成6年から平成13年にかけて、筆者が推進役で展開・取りまとめたものです。

ABC厚生年金基金資産運用基本方針

平成6年2月10日第96回代議員会決定

平成10年3月24日第113回代議員会決定

平成10年9月16日第116回代議員会決定

平成12年6月27日第21回資産運用委員会決定

平成13年1月15日第23回資産運用委員会決定

1.目 的

ABC厚生年金基金(以下、「ABC基金」という。)の資産運用の目的は、将来の年金受給権の確保と加入員ならびに年金受給者等の年金給付水準ならびに福祉向上のために最も合理的かつ効率的な資産運用を図ることであり、許容できるリスクのもとに長期的にみて可能な限りの収益の最大化を目指すことで掛金負担を減らし加入事業所の財務コストを軽減することである。

2.期待収益率

(1)ABC基金の給付形態は確定給付型の加算型であり、業務委託形態ⅠA型で業務委託している連合型の基金である。

(2)負債特性分析

ABC基金では、基金の目標達成のため、最善の予測を財政シミュレーションで行い、基金にとって最適な積立金の算出を行うため年金ALMを実施した。 その結果、ABC基金の掛金収入額と年金給付額は今後数年で同額になり超えていくことが見込まれている。

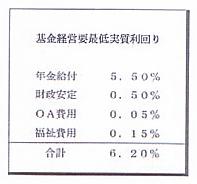

(3)目標収益率

財政シミュレーションの結果、繰越不足金が発生することのない最低必要実質利回りは年5.30%、各年度で剰余金が発生する財政安定実質利回りは年5.95%となった。

また、年金ALMの結果を考慮してABC基金の単年度の経営要最低実質利回りを次の通り6.20%と設定する。

(4)期待収益率

ABC基金は平成6年度決算の結果、設立以来始めて総資産と責任準備金が同額となる財政状態になっている。このため、当面は期待収益率6.20%目標で不足金発生を押さえつつ5・3・3・2規制撤廃を受けて剰余金を生み出す方向へ体制を整え、長期期待収益率9.00%を目指す。

(5)標準偏差

前項の期待収益率を達成するには所要のリスクを負担しなければならないが、年度開始に当たり標準偏差による妥当な下落予想額を承知し、資産運用委員会等に周知する。

(6)運用の考え方

①慎重な運用者として年金受給権確保のため分散投資を実行する。

②従来運用のローリスク・ローリターン(債券運用)を改め、年金給付額が掛金額と運用収益の合算額を上回らない間は、多少リスクを取り高収益狙いの運用を行う。

③平成12年度よりパッシブ運用機関とアクティブ運用機関等を鮮明にする。

3.資産構成の決定

(1)政策アセット・ミックス

①ABC基金は次の政策アセット・ミックスで当分の間資産運用を行う。

②各運用機関はこの政策アセット・ミックスを基本とした基金全体の資産配分(戦略アセット・ミックス)で複合ベンチマークを上回る収益を目標とする。

③この政策アセット・ミックスの資産配分・資産クラスは運用執行理事等の報告・提案により資産運用委員会等で協議して見直すものとする。

(2)戦略アセット・ミックス

①ABC基金は、各運用機関等の意見を聴取したうえで資産構成およびその運用方法等につき戦略アセット・ミックスを決定する。

②各運用機関は別に定めるところによる戦略アセット・ミックス(別紙1)にて資産運用を行う。

③上下許容巾の調整は、都度運用執行理事が諸般の事情勘案のうえ実行する。

④戦略アセット・ミックスの見直しは、運用執行理事等の報告・提案により資産運用委員会で協議して行なう。

⑤市場対応の機動性はパッシブ運用機関で行なう。

(3)個社別ガイドライン

①各運用機関は別に定めるところによる個社別のガイドラインにて運用を実行する。

4.運用上の遵守事項

(1)分散投資に努めること。

(2)運用機関の担当者の交替はABC基金の了解がなければ行わないこと。

(3)運用目的が明確なファンドのみを運用対象とすること。

(4)有価証券の売買回転率は極力抑制すること。

(5)買占め等の仕手戦には参加しないこと。

(6)信用取引は行わないこと。

(7)為替のヘッジは経験豊富な運用機関で機動的に対処し、先物の使用も検討すること。

(8)金融派生商品の「売りオプション」のみは使わないこと。両建ては検討すること。

5.運用業務に関する報告の内容および方法

(1)運用機関等報告の内容

①ABC基金は6営業日までに月次の資産運用に関する報告書の提出を運用機関に求めるものとする。

②ABC基金は8営業日までに四半期ごとの資産運用に関する報告書の提出を運用機関に求めるものとする。

③前項のほか、資産運用に関してABC基金から求められた場合には運用機関はその指示にしたがって報告を行う。

④ABC基金は(株)格付投資情報センターに資産運用評価を依頼しているので、各運用機関は月次データについて翌月20日頃を目処に直送すること。

(2)報告会の方法

①ABC基金は運用機関と原則として四半期ごとに資産運用に関しABC基金事務所で「報告会」を行い、運用に関する当面の重要事項について協議を行うものとし、協議内容を勘案し運用について指示することがある。

(3)委員会報告

①運用執行理事等は、資産運用状況について資産運用委員会に報告しなければならない。

②(株)格付投資情報センターは、分析・評価の結果を資産運用委員会に報告しなければならない。

6.資産運用の評価

(1)財政運営上の資産評価

ABC基金の財政運営上の資産評価は時価による。

(2)資産運用評価

資産運用評価は定性評価と定量評価をウェイト付けした総合評価で行う。

(3)定性評価

定性的要素(経営、人材、運用プロセス等)、運用チーム、組織としての適性、ディスクローズ、サービス、運用手数料等の評価を他の運用機関との相対評価で行う。

(4)定量評価

①株式、債券、転換社債、外国株式および外国債券等の個別資産の運用成績の評価は、時価を基準にして四半期ごと並びに年間の時間加重収益率によって個別資産ごとに市場における収益率であるベンチマークとの比較を行う。

②各運用機関の資産全体の運用成績の評価は、時価を基準にして四半期ごと並びに年間の時間加重収益率によって個別資産ごとのベンチマークを資産構成比に応じて組み合わせた複合ベンチマークとの比較によって行う。また、ユニバースによる評価、トラッキングエラー・インフォーメーションレシオ等も参考とする。

③ABC基金全体の運用成績は、上記2.の(3)の目標収益率中、基金経営要最低実質利回り6.20%を参考とする。

④ベンチマークは、個別資産ごとに次の指数等を用いる。

⑤シェア変更等

・定性評価に定量評価をウェイト付けした総合評価により、資産シェアについては5年を原則とし、掛金シェアについては3年を原則として変更する。ただし、次期の運用成績に著しく問題がある場合、または資産保全等の観点から緊急に対策を打つ場合等においては、直ちに変更することもある。

・掛金シェアは原則として資産シェアに対応する。ただし、総合評価が悪化した場合は変更する。

・給付専用ファンドは使用しないで、給付シェアにより行う。

7.リスク管理

ABC基金の資産運用に関わるリスク管理は、別に定める厚生年金基金リスク管理規程に基づいて行なう。

8.その他

(1)この基本方針を変更する場合は、ABC基金から運用機関に対して変更する事項を文書で示すことによって行う。

(2)ABC基金および各運用機関は、ABC基金の年金資産に対して同様の受託者責任を負うものであり、運用収益の追及という目標を共有している。資産運用に最適の努力を傾注し、運用成績を高めることの意義は両者共通のものである。

この意味において、信頼感によるパートナーシップに基づく良好な協力関係が両者の所期の目的を達成するために不可欠である。

附 則

この資産運用基本方針は、平成6年4月1日から適用する。

附 則

この資産運用基本方針は、平成10年4月1日から適用する。

附 則

この資産運用基本方針は、平成10年10月1日から適用する。

附 則

この資産運用基本方針は、平成12年7月1日から適用する。

附 則

この資産運用基本方針は、平成13年1月1日から適用する。

一般的な基金の業務分掌は次のようになっています。

当初は、これも、A氏はこれとこれの仕事、Bさんはあれこれという属人的業務分掌となっており、始めに人ありきで仕事がぶらさがっているという分掌になっていました。事務所としての業務全体の把握・認識は二の次で、職員の責任と権限を限定する官僚方式ではないかと考えられます。

それはさておき、次の業務分掌をご覧になれば、いかに厚生年金基金事務所の業務の多様性が幅広いかがお分かりいただけるでしょう。

この業容を実務的には、常務理事、事務長、職員(なしの事務所とか、一人か二人、大企業基金でも5人程度)でこなすのですから、一人一人に過重な負担がかかるのです。そこから、厚生年金基金業務の最良執行を目指すには目も眩むような現実が立ちはだかるのです。

図表7 業務分掌

●資産運用

基金は、加入員に年金給付等を行うことで老後生活の安定を目的に事業を展開しますが、これを成就するためには将来にわたる年金給付の原資を確保することが最重要課題になります。

とくに、基金の財政運営は、「事前積立法式」のため、掛金及びその積立金を運用して得る収益に大きく影響されます。基金事業は、この資産運用の巧拙によって大きく左右されますので、資産運用は大変重要な事項となります。

基金の資金の流れを次の図表でご覧ください。

図表8 厚生年金基金の資金の流れ

出所:企業年金連合会「企業年金に関する基礎資料」平成21年12月 P.47

●資産運用基本方針

基金の資産運用は、ボラティリティ(資産価格の変動の激しさを表すパラメータ)の高い市場環境の中で、安全にかつ効率的に行われなければならないプロフェッショナルな行動です。

ところが、基金の世界にはゼネラリストはいても資産運用のプロがいないのが現実です。監督官庁にそれを求めても戯言に終わります。理事長も常務理事もゼネラリストではあってもプロではないのです。この点に関して、様々なドタバタが数多く演じられました。

とは言え、製造業の日本において、始めて経験する資産運用ですから、ドタバタも避けて通れないということでしょう。

しかし、無いものねだりをしても始まらないので、基金の世界では切磋琢磨の試行錯誤を繰り返して資産運用基本方針等の制定に向けた努力が繰り返されました。

以下に1つの事例をご覧ください。平成6年から平成13年にかけて、筆者が推進役で展開・取りまとめたものです。

ABC厚生年金基金資産運用基本方針

平成6年2月10日第96回代議員会決定

平成10年3月24日第113回代議員会決定

平成10年9月16日第116回代議員会決定

平成12年6月27日第21回資産運用委員会決定

平成13年1月15日第23回資産運用委員会決定

1.目 的

ABC厚生年金基金(以下、「ABC基金」という。)の資産運用の目的は、将来の年金受給権の確保と加入員ならびに年金受給者等の年金給付水準ならびに福祉向上のために最も合理的かつ効率的な資産運用を図ることであり、許容できるリスクのもとに長期的にみて可能な限りの収益の最大化を目指すことで掛金負担を減らし加入事業所の財務コストを軽減することである。

2.期待収益率

(1)ABC基金の給付形態は確定給付型の加算型であり、業務委託形態ⅠA型で業務委託している連合型の基金である。

(2)負債特性分析

ABC基金では、基金の目標達成のため、最善の予測を財政シミュレーションで行い、基金にとって最適な積立金の算出を行うため年金ALMを実施した。 その結果、ABC基金の掛金収入額と年金給付額は今後数年で同額になり超えていくことが見込まれている。

(3)目標収益率

財政シミュレーションの結果、繰越不足金が発生することのない最低必要実質利回りは年5.30%、各年度で剰余金が発生する財政安定実質利回りは年5.95%となった。

また、年金ALMの結果を考慮してABC基金の単年度の経営要最低実質利回りを次の通り6.20%と設定する。

(4)期待収益率

ABC基金は平成6年度決算の結果、設立以来始めて総資産と責任準備金が同額となる財政状態になっている。このため、当面は期待収益率6.20%目標で不足金発生を押さえつつ5・3・3・2規制撤廃を受けて剰余金を生み出す方向へ体制を整え、長期期待収益率9.00%を目指す。

(5)標準偏差

前項の期待収益率を達成するには所要のリスクを負担しなければならないが、年度開始に当たり標準偏差による妥当な下落予想額を承知し、資産運用委員会等に周知する。

(6)運用の考え方

①慎重な運用者として年金受給権確保のため分散投資を実行する。

②従来運用のローリスク・ローリターン(債券運用)を改め、年金給付額が掛金額と運用収益の合算額を上回らない間は、多少リスクを取り高収益狙いの運用を行う。

③平成12年度よりパッシブ運用機関とアクティブ運用機関等を鮮明にする。

3.資産構成の決定

(1)政策アセット・ミックス

①ABC基金は次の政策アセット・ミックスで当分の間資産運用を行う。

②各運用機関はこの政策アセット・ミックスを基本とした基金全体の資産配分(戦略アセット・ミックス)で複合ベンチマークを上回る収益を目標とする。

③この政策アセット・ミックスの資産配分・資産クラスは運用執行理事等の報告・提案により資産運用委員会等で協議して見直すものとする。

(2)戦略アセット・ミックス

①ABC基金は、各運用機関等の意見を聴取したうえで資産構成およびその運用方法等につき戦略アセット・ミックスを決定する。

②各運用機関は別に定めるところによる戦略アセット・ミックス(別紙1)にて資産運用を行う。

③上下許容巾の調整は、都度運用執行理事が諸般の事情勘案のうえ実行する。

④戦略アセット・ミックスの見直しは、運用執行理事等の報告・提案により資産運用委員会で協議して行なう。

⑤市場対応の機動性はパッシブ運用機関で行なう。

(3)個社別ガイドライン

①各運用機関は別に定めるところによる個社別のガイドラインにて運用を実行する。

4.運用上の遵守事項

(1)分散投資に努めること。

(2)運用機関の担当者の交替はABC基金の了解がなければ行わないこと。

(3)運用目的が明確なファンドのみを運用対象とすること。

(4)有価証券の売買回転率は極力抑制すること。

(5)買占め等の仕手戦には参加しないこと。

(6)信用取引は行わないこと。

(7)為替のヘッジは経験豊富な運用機関で機動的に対処し、先物の使用も検討すること。

(8)金融派生商品の「売りオプション」のみは使わないこと。両建ては検討すること。

5.運用業務に関する報告の内容および方法

(1)運用機関等報告の内容

①ABC基金は6営業日までに月次の資産運用に関する報告書の提出を運用機関に求めるものとする。

②ABC基金は8営業日までに四半期ごとの資産運用に関する報告書の提出を運用機関に求めるものとする。

③前項のほか、資産運用に関してABC基金から求められた場合には運用機関はその指示にしたがって報告を行う。

④ABC基金は(株)格付投資情報センターに資産運用評価を依頼しているので、各運用機関は月次データについて翌月20日頃を目処に直送すること。

(2)報告会の方法

①ABC基金は運用機関と原則として四半期ごとに資産運用に関しABC基金事務所で「報告会」を行い、運用に関する当面の重要事項について協議を行うものとし、協議内容を勘案し運用について指示することがある。

(3)委員会報告

①運用執行理事等は、資産運用状況について資産運用委員会に報告しなければならない。

②(株)格付投資情報センターは、分析・評価の結果を資産運用委員会に報告しなければならない。

6.資産運用の評価

(1)財政運営上の資産評価

ABC基金の財政運営上の資産評価は時価による。

(2)資産運用評価

資産運用評価は定性評価と定量評価をウェイト付けした総合評価で行う。

(3)定性評価

定性的要素(経営、人材、運用プロセス等)、運用チーム、組織としての適性、ディスクローズ、サービス、運用手数料等の評価を他の運用機関との相対評価で行う。

(4)定量評価

①株式、債券、転換社債、外国株式および外国債券等の個別資産の運用成績の評価は、時価を基準にして四半期ごと並びに年間の時間加重収益率によって個別資産ごとに市場における収益率であるベンチマークとの比較を行う。

②各運用機関の資産全体の運用成績の評価は、時価を基準にして四半期ごと並びに年間の時間加重収益率によって個別資産ごとのベンチマークを資産構成比に応じて組み合わせた複合ベンチマークとの比較によって行う。また、ユニバースによる評価、トラッキングエラー・インフォーメーションレシオ等も参考とする。

③ABC基金全体の運用成績は、上記2.の(3)の目標収益率中、基金経営要最低実質利回り6.20%を参考とする。

④ベンチマークは、個別資産ごとに次の指数等を用いる。

⑤シェア変更等

・定性評価に定量評価をウェイト付けした総合評価により、資産シェアについては5年を原則とし、掛金シェアについては3年を原則として変更する。ただし、次期の運用成績に著しく問題がある場合、または資産保全等の観点から緊急に対策を打つ場合等においては、直ちに変更することもある。

・掛金シェアは原則として資産シェアに対応する。ただし、総合評価が悪化した場合は変更する。

・給付専用ファンドは使用しないで、給付シェアにより行う。

7.リスク管理

ABC基金の資産運用に関わるリスク管理は、別に定める厚生年金基金リスク管理規程に基づいて行なう。

8.その他

(1)この基本方針を変更する場合は、ABC基金から運用機関に対して変更する事項を文書で示すことによって行う。

(2)ABC基金および各運用機関は、ABC基金の年金資産に対して同様の受託者責任を負うものであり、運用収益の追及という目標を共有している。資産運用に最適の努力を傾注し、運用成績を高めることの意義は両者共通のものである。

この意味において、信頼感によるパートナーシップに基づく良好な協力関係が両者の所期の目的を達成するために不可欠である。

附 則

この資産運用基本方針は、平成6年4月1日から適用する。

附 則

この資産運用基本方針は、平成10年4月1日から適用する。

附 則

この資産運用基本方針は、平成10年10月1日から適用する。

附 則

この資産運用基本方針は、平成12年7月1日から適用する。

附 則

この資産運用基本方針は、平成13年1月1日から適用する。

※コメント投稿者のブログIDはブログ作成者のみに通知されます