2017.01.27

年金カウンセラ- 高野 義博

1.日本の資産運用土壌

●製造業の土壌

日本は製造業の稼ぎで復興を遂げました。金融面(資産運用)はむしろ邪道扱いでした。

●垂直統合型の経営方策

多くの製造業は垂直統合型の経営方策でコスト意識を犠牲にしてきました。水平分業型の利益追求は二の次でした。

●労働者の低賃金化

経営者のコスト意識は労働者の低賃金化によって代替されていました。

●ROE意識欠如

ハイコストを考えるより安定性重視の社会であるので、ROEに対して物差しの違う世界を形成してきました。

●日本の資産運用土壌

以上のような条件を考えると、厚生年金基金の資産運用が始まった頃、日本には全く資産運用の土壌はありませんでした。

2.厚生年金基金での資産運用

●昭和41年厚生年金基金スタ-ト

資産運用土壌のない日本に、年金資産が積み上がって来て、資産運用能力獲得は緊急の課題となりました。60兆円の資産運用を行うため、厚生年金基金の役職員が動き始めました。

●ABC厚生年金基金の戦略アセット・ミックス

ABC厚生年金基金ではさまざまな試行錯誤の末に、外資系運用機関を使って国際分散投資のトライアルをしました。

●資産運用基本方針

資産運用ど素人の筆者が資産運用を始めて、試行錯誤の繰り返しの中から恣意性を排し、関係者(会社・労組・代議員・加入員等)に資産運用理解を進めるため、規約・規程・書式等の整備は欠かせませんでした。

ABC厚生年金基金資産運用基本方針

平成6年2月10日第96回代議員会決定

平成10年3月24日第113回代議員会決定

平成10年9月16日第116回代議員会決定

平成12年6月27日第21回資産運用委員会決定

平成13年1月15日第23回資産運用委員会決定

一 目的

ABC厚生年金基金(以下、「ABC基金」という)の資産運用の目的は、将来の年金受給権の確保と加入員ならびに年金受給者等の年金給付水準ならびに福祉向上のために最も合理的かつ効率的な資産運用を図ることであり、許容できるリスクのもとに長期的にみて可能な限りの収益の最大化を目指すことで掛金負担を減らし加入事業所の財務コストを軽減することである。

二 期待収益率

ABC基金の給付形態は確定給付型の加算型であり、業務委託形態ⅠA型で業務委託している連合型の基金である。

(1) 負債特性分析

ABC基金では、基金の目標達成のため、最善の予測を財政シミュレーションで行い、基金にとって最適な積立金の算出を行うため年金ALMを実施した。 その結果、ABC基金の掛金収入額と年金給付額は今後数年で同額になり超えていくことが見込まれている。

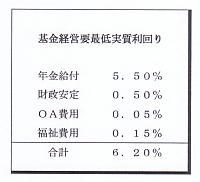

(2) 目標収益率

財政シミュレーションの結果、繰越不足金が発生することのない最低必要実質利回りは年5.30%、各年度で剰余金が発生する財政安定実質利回りは年5.95%となった。また、年金ALMの結果を考慮してABC基金の単年度の経営要最低実質利回りを次の通り6.20%と設定する。

(以下略)

●GPIFの平成26年6月末資産構成割合

国内債券が50%以上の資産配分とは、運用放棄以外のなにものでもないとも考えらます。

出所:http://www.gpif.go.jp/operation/state/pdf/h26_q1.pdf

●ABC厚生年金基金の平成13年度資産配分状況

内外株式で75%超というハイ・リターン追求型資産配分です。

●上記資産配分対比表

|

|

GPIF |

ABC基金 |

差 |

|

国内株式 |

17.26% |

51.0% |

-33.74% |

|

国内債券 |

47.63% |

17.0% |

+30.63% |

|

財投債 |

5.74% |

- |

- |

|

転換社債 |

- |

3.7% |

- |

|

外国株式 |

15.98% |

25.2% |

-9.22% |

|

外国債券 |

11.06% |

0.8% |

+10.26% |

|

短期資産 |

2.34% |

2.3% |

+0.04% |

●全厚生年金基金の修正総合利回り推移

出所:https://www.pfa.or.jp/activity/tokei/shisanunyo/shisanunyo01.html

●昭和と平成の国民生活

厚生年金基金制度立ち上げの頃には何もなかったフレームワークも、官民こぞっての試行錯誤によって日本の土壌(厚生労働省・企業年金連合会・大企業基金・中小基金 等)に拡大浸透したのも事実です。退職金の年金化の風潮・外部保全化、資産運用意義の浸透とそのノウハウの獲得充実、官僚まかせの他者依存意識からの覚醒、受給権保護の方法、受託者責任、個人勘定の革命性、年金生活の一般化等々、昭和と平成時代を比較してみれば国民生活は大いに意識変革されたのも事実です。

●厚生年金基金の破綻

平成に入って、資産運用の成績が悪化して予定利回り5.5%をクリアーするのが至難の業になってきました。このため企業は、不足金の負担を怖れて代行返上や基金解散に走りました。

●厚生年金基金の資産運用ノウハウ・インフラ

代行返上や基金解散に伴いそれまでに蓄積された資産運用ノウハウ・インフラは基金からは立消えましたが、関係諸機関には残されました。筆者は厚生年金基金実務25年の経験を「厚生年金基金アーカイブ」としてWEBに残しています。

3.現今日本の資産運用

●厚生年金基金の行方

最盛期60兆円の資産規模であった厚生年金基金は、代行返上や基金解散に伴って霞となって消え失せました。その積立資産の大部分は国庫に返納されました。一方、厚生年金基金に関係した厚生労働省、企業年金連合会、資産運用機関等に蓄積された資産運用インフラ・ノウハウはiDeCoに引き継がれることになります。

●英米の資産運用

とはいえ、英国の200年に及ぶ資産運用経験も米国の数値主義的資産運用もありません。

●GPIFの超安全運用

日本を代表する運用機関GPIFの資産運用は、諸般の事情でこうなっている(9年平均2.77%)のでしょうが、資産運用がゼネラリストのロ-テ-ション人事で行われている限り、ここから抜け出すことは至難の業というものです。

(注)

CaLPERS=カリフォルニア州職員退職年金基金

CPPIB=カナダ年金制度投資委員会

GPF-G=ノルウェー政府年金基金

GPIF=日本の年金積立金管理運用独立行政法人

●企業年金連合会の運用

各厚生年金基金からの移管金等10兆円程を運用している企業年金連合会の運用は次の通りです。分散投資・受託者責任・スチュワ-ドシップ責任・株主議決権行使等を行っています。

出所:企業年金に関する基礎資料(平成21年12月) 企業年金連合会

●ROEの低さ

低賃金の主因とまでは言いませんが、労働者の犠牲の上に日本経済は回っているという一面があります。

●日本の株主資本の非効率性

iDeCoの資産運用を通じて、銘柄選択の判断基準としてROE万能ではなくても企業経営の効率性を高める一手として経済指標に対する関心を持つようになり、ROEの低さが一要因となり日本の労働者の低賃金をもたらしている現実を認識することになるでしょう。つまり、株主資本(iDeCoからの投資)に対する効率性要求が高まります。

4.今後の日本の資産運用道

●厚生年金基金の資産運用トライアル

製造業の土壌で、厚生年金基金の資産運用トライアルが行われ、厚生労働省、資産運用業界、厚生年金基金等に資産運用のノウハウが蓄積されました。とはいえ、資産運用の根本原理と考えられる「受託者責任」の考え方の定着はいまだ道遠しではありますが。

●iDeCoによる資産運用

日本の年金運用の世界に、はじめて「個人勘定」のシステムが誕生しました。今までは、厚生年金、国民年金、厚生年金基金でも特定の個人の分として運用は行われず、すべての人を一緒くたにする「どんぶり勘定」でした。そのため、多くの国民にとって資産運用は他人事でした。

●今後の日本の資産運用

今後は、iDeCoを通じて、日本の製造業の土壌に資産運用の文化が定着し、強いて言えば、日本の資産運用道が確立されていくだろうと期待されます。多くの国民が参加して、自分事として資産運用をすれば、日本経済に多大な波及効果をもたらし、豊かな老後生活を手にすることができるでしょう。

ご参考

●「人様のお金」-厚生年金基金は何になるのか 高野 義博 Amazon 平成12年

●「Q&A年金の行方」 高野 義博 Amazon 平成25年

●「厚生年金基金の資産運用に 再々の肩叩きをスルーして 25年のめりこみました!」 高野 義博 Amazon 平成26年

以上

※コメント投稿者のブログIDはブログ作成者のみに通知されます