「IAASBのテクノロジー・ポジション」の翻訳の公表について

国際監査・保証基準審議会 (IAASB)が、「IAASBのテクノロジー・ポジション」という文書を2024年9月に公表しましたが(→当サイトの関連記事)、日本公認会計士協会によるその翻訳が、2024年12月20日に公表されました。

以下、翻訳を参考に、この文書の内容を簡単に見ていきます。

テクノロジー・ポジションは、3つの構成要素からなっています。

構成要素1:テクノロジー・ポジション・ステートメント

構成要素2:テクノロジーポジション・ステートメントの運用

構成要素3:新たなテクノロジーのモニタリングとIAASBのテクノロジー・ポジションの適応

最初の「テクノロジー・ポジション・ステートメント」は、IAASBが基準設定及びその他の関連する活動において、テクノロジーの影響をどのように考慮するかについて述べています。

IAASBは、「新しい基準の開発及び既存の基準の改訂を通じて、業務及び品質管理システムにおけるテクノロジーの適切な使用を積極的に促進及び適切な場合には奨励することにコミットして」おり、その実現のために8つのIAASBが実施することを掲げています。

- テクノロジー主導の革新を受け入れる

- 現実のものであれ、認識されているものであれ、業務実施者がテクノロジーを使用する際の基準上の障壁を取り除く

- 業務においてテクノロジーを利用する際の要求事項と適用指針を導入する

- 報告企業が利用するテクノロジーの影響に対処する

- テクノロジーに関連する機会とリスクについて言及する際、適切なバランスをとる

- 職業倫理の原則及び倫理上の要求事項と整合させる

- 適用の柔軟性とバランスを確保する

- 利害関係者を集め、継続的なエンゲージメントを促進する

原文では以下のようになっています。(「革新」は「イノベーション」というカタカナ語の方がよいのでは)

1 EMBRACE TECHNOLOGY-DRIVEN INNOVATIONS

2 REMOVE BARRIERS IN THE STANDARDS, REAL OR PERCEIVED, TO PRACTITIONERS USING TECHNOLOGY

3 INTRODUCE REQUIREMENTS AND APPLICATION MATERIAL RELATING TO USING TECHNOLOGY IN ENGAGEMENTS

4 ADDRESS THE IMPACT OF TECHNOLOGY USED BY REPORTING ENTITIES

5 STRIKE THE RIGHT BALANCE WHEN REFERRING TO OPPORTUNITIES AND RISKS ASSOCIATED WITH TECHNOLOGY

6 ALIGN WITH PRINCIPLES OF ETHICS AND ETHICAL REQUIREMENTS

7 ENSURE SCALABILITY AND PROPORTIONALITY

8 CONVENE STAKEHOLDERS AND FOSTER ONGOING ENGAGEMENT

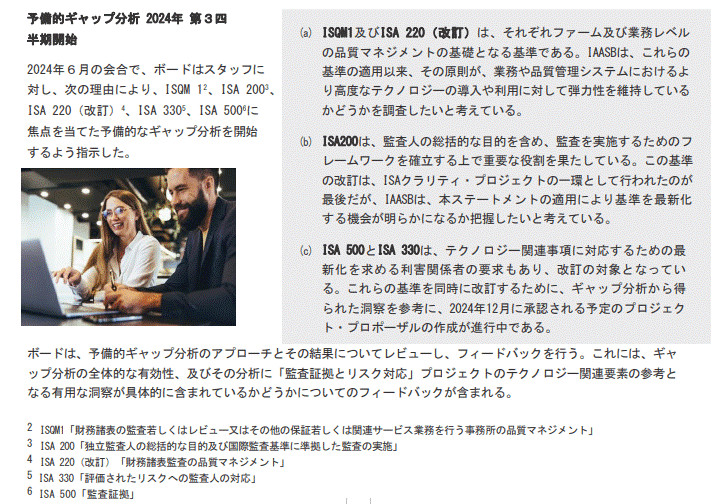

「テクノロジーポジション・ステートメントの運用」では、具体的な基準改訂の動きについてふれています。

これをみると、まず、「監査証拠」と「評価されたリスクへの監査人の対応」の基準改訂につながるようです。

原文はこちらからどうぞ。

IAASB Unveils New Technology Position to Shape the Future of Audit and Assurance Standards←IAASBのプレスリリース

Technology←プレスリリースからこのページにとびます。テクノロジー・ポジションのほか、簡単な説明動画なども掲載されています。