第3章 経営危機の乗り越え方

資金繰りに困ったり、急激に売上が落ちてきたら、この章をお読みください。

(6) 【日繰り資金繰り表】を作れば対策が見えてくる

① 手遅れにならないために・・

経営危機に直面したとき、私もそうであったように、この経営危機を誰にも悟られてはいけないと、経営者は追いつめられ、孤独になり冷静な判断をすることが出来なくなります。

資金繰りに窮している時に、「幸せ企業」や「長寿企業」と言われても、経営者の耳には届きません。経営者の頭の中にあるのは唯一お金のこと、つまり「資金繰り」のことばかりになってしまい、創業のときの理念やビジョンなどはどこかへ消えてしまい、ひたすら企業の存続のみ考えた対策しか取れなくなってしまいます。

「衣食足りて礼節を知る」(孔子)

「恒産なければ恒心なし」(孟子)

まさに、「貧すれば鈍する」状態です。

賢くて人格的に申し分なかった経営者でも、資金繰りに窮すると知恵や頭の回転が衰えてしまい、苦し紛れに出来ない約束をしたり、うそをつくなど愚かなことをするようになります。

「資金繰り対策」についても、これを解消するのは「売上アップ」か「借入」と短絡的に考え、利益を無視した売上アップ対策を採ったり、返済の見込みのない無理な借入に走ってしまいがちです。

何とか「借入」で一息つくものの数ヶ月もすれば、以前よりも資金繰りが厳しくなっています。当然です。経営そのものには何も手を打っていないのですから…。この行動が倒産への「負の連鎖」を引き起こしてしまうのです。

この「負の連鎖」を断ち切るためには近視眼的に企業を見る経営者に代わって、俯瞰的に、冷静に企業や家族のことを観てアドバイスできる人の存在が不可欠です。

懸命なアドバイザーがまず取り掛かるのが「止血」つまり「緊急資金繰り対策」です。

最初にお断りしておきますが、「緊急資金繰り対策」はあくまで経営再建対策を行うための準備作業です。歯医者に行っても、歯が疼いているときは痛み止めの注射を打ってくれるだけで治療はしてくれません。高熱があるときはまず熱を下げ、体力を取り戻してから本格的な治療に入るはずです。

経営再建という治療を施し健康な体に戻るのには相当の時間がかかります。利益を伴った売上対策や資産対策などはすぐに効果が出るものではありません。それらが効果を出す期間、資金繰りにわずらわせられることなく経営に打ちこめるためにするのが緊急資金繰り対策なのです。

ほとんどの中小企業経営者は「経営再建=資金繰り対策」と考えられています。緊急資金繰り対策はあくまで「緊急」です。痛みが取れ、熱が下がったら安心するのではなくそこから本当の意味での再建対策が始まるのです。

運転資金借り入れや借り換え、リスケ(リスケジュール:債務返済を繰延すること)はそれ自体で再建対策には成り得ません。借り入れ、借り換えやリスケが出来たから再建は成功などという専門家は問題外です。「再建対策の時間を借りる」ための一つの手段に他なりません。

同様に、以下に述べているのは資金繰りの緊急対策であって抜本対策ではないことを忘れないで下さい。

② 資金繰り対策の原則

資金繰り対策で最も基本的な原則は、一時の感情や軽はずみな判断で、場当たり的な行動をしないことです。

自分や家族の預貯金や保険を切り崩して会社にお金を入れたり、カードローンやノンバンクから借入したりすることは、絶対にやめてください。第1節で述べた「負の連鎖」に陥り、最悪の倒産に突き進んでしまいます。

また、銀行や信用金庫などから新たに借入をしたり、返済条件の変更(リスケジュール)を行うのもお待ち下さい。中長期的計画性のない金融機関交渉も、やはり最悪の倒産へ向かって進む道でしかないからです。

経営者のみなさんが資金繰りのために何よりも最初に行わなければならないことは、

「何月何日にいくら資金が足りなくなるのか」

「いつまで資金が続くのか」

ということを正確に把握することです。

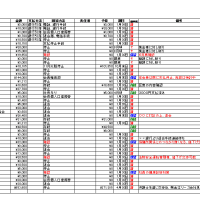

そのためには、「日単位」の資金繰り表を作ることしか方法はありません。本プログラムを進めていけば「月単位」の資金繰り表が作成されますが、極めて資金繰り状態の悪い緊急時には「日単位」の資金繰り表が必要となるのです。それはなぜでしょうか? 次の「日単位」資金繰り表を見てください。

入金 支払い 残高

3/31 繰越残高100万円

4/20 A社へ支払い 100万円 0円

B社へ支払い 200万円 -200万円

4/30 C社から入金 300万円 100万円

5/20 D社へ支払い 500万円 -400万円

5/31 E社から入金 500万円 100万円

この表を見ると、まず4月20日に200万円の資金が足りず、さらに5月20日に400万円の資金が足りないことがわかります。資金不足になる日とその金額がひと目でわかるので、事前に資金繰り対策を行う準備をすることができます。

しかし、これを「月単位」の資金繰り表にしたらどうなるでしょうか? 実は次のようになります。

入金 支払い 繰越残高

3月 100万円

4月 300万円 300万円 100万円

5月 500万円 500万円 100万円

月単位の資金繰り表では、資金不足の予測ができないのです。そのため、支払い直前になって初めて、「あっ、今度の20日に資金がショートしてしまう……どうしよう!」とオロオロしてしまうのです。もちろん、急に資金を集めようとしても思い通りにいくのは至難の業です。さらに、この例で言えば、たとえ4月20日に足りない200万円を工面したとしても、5月20日にまた資金不足がやってきます。

ですから、資金繰りに困らない会社にするためには、日単位の資金繰り表を作成して、「何月何日にいくら資金が足りなくなるのか」「いつまで資金が続くのか」をしっかりと把握する必要があるのです。

では、何カ月先まで日単位の資金繰り表を作成しておけばいいのでしょうか? それは、

現金取引の場合は少なくとも3カ月先まで

手形を発行している場合は少なくとも6カ月先まで

の資金繰り表を作成しておく必要があります。

そうすれば、「いつ資金不足(資金ショート)がやってくるかわからない恐怖」から解放され、落ち着いた気持ちで対策を立てることが可能となるでしょう。

次回は、第3章 「経営危機の乗り越え方」 (4)【日繰り資金繰り表】を作れば対策が見えてくる ③日繰り資金繰り表の目的と重要点です。

このブログ、「中小零細ファミリー企業版 『長寿幸せ企業』の実践経営事典2017」は井上経営研究所が発信しています。

井上経営研究所(代表 井上雅司)は2002年から、「ひとりで悩み、追いつめられた経営者の心がわかるコンサルタント」を旗じるしに、中小企業・小規模零細ファミリー企業を対象に

- 赤字や経営危機に陥った中小零細ファミリー企業の経営再建や経営改善をお手伝いする「経営救急クリニック」事業

- 再生なった中小零細ファミリー企業を俯瞰塾などの実践経営塾と連動させて、正常企業から、健全企業、無借金優良企業にまで一気に生まれ変わらせ、永続優良企業をめざす「長寿幸せ企業への道」事業

- 後継者もおらず「廃業」しかないと思っている経営者に、事業承継の道を拓くお手伝いをし、「廃業」「清算」しかないと思っている経営者に、第2の人生を拓く「最善の廃業」「最善の清算」をお手伝いする「事業承継・M&A・廃業」事業

に取り組んでいます。詳しくはそれぞれのサイトをご覧ください。

1.「経営救急クリニック」

- 井上雅司の経営改善講座

- 経営改善プログラム(俯瞰塾プレップ)

- 経営再建プログラム(憤啓塾)

- 廃業プログラム(第2の人生のために取り組む「最善の廃業」)

- 無料経営相談

- 有料経営診断

- 1日経営ドック(初回問診)

2.「長寿幸せ企業への道」

3.「事業承継・M&A」