「箴言から学ぶ『長寿幸せ企業』への道」 第2回 「貧すれば鈍する」 「資金繰り対策」日繰り資金繰り表

経営危機に直面したとき、私もそうであったように、この経営危機を誰にも悟られてはいけないと、経営者は追いつめられ、孤独になり冷静な判断をすることが出来なくなります。

資金繰りに窮している時に、「幸せ企業」や「長寿企業」と言われても、経営者の耳には届きません。経営者の頭の中にあるのは唯一お金のこと、つまり「資金繰り」のことばかりになってしまい、会社創業のときの理念やビジョンなどはどこかへ消えてしまい、ひたすら会社の存続のみ考えた対策しか取れなくなってしまいます。

「衣食足りて礼節を知る」(孔子)

「恒産なければ恒心なし」(孟子)

まさに、「貧すれば鈍する」状態です。

賢くて人格的に申し分なかった経営者でも、資金繰りに窮すると知恵や頭の回転が衰えてしまい、苦し紛れに出来ない約束をしたり、うそをつくなど愚かなことをするようになります。

「資金繰り対策」についても、これを解消するのは「売上アップ」か「借入」と短絡的に考え、利益を無視した売上アップ対策を採ったり、返済の見込みのない無理な借入に走ってしまいがちです。

何とか「借入」で一息つくものの数ヶ月もすれば、以前よりも資金繰りが厳しくなっています。当然です。経営そのものには何も手を打っていないのですから…。この行動が倒産への「負の連鎖」を引き起こしてしまうのです。

この「負の連鎖」を断ち切るためには近視眼的に会社を見る経営者に代わって、俯瞰的に、冷静に会社や家族のことを観てアドバイスできる人の存在が不可欠です。

懸命なアドバイザーがまず取り掛かるのが「止血」つまり「緊急資金繰り対策」です。

最初にお断りしておきますが、「緊急資金繰り対策」はあくまで経営再建対策を行うための準備作業です。歯医者に行っても、歯が疼いているときは痛み止めの注射を打ってくれるだけで治療はしてくれません。高熱があるときはまず熱を下げ、体力を取り戻してから本格的な治療に入るはずです。

経営再建という治療を施し健康な体に戻るのには相当の時間がかかります。利益を伴った売上対策や資産対策などはすぐに効果が出るものではありません。それらが効果を出す期間、資金繰りにわずらわせられることなく経営に打ちこめるためにするのが緊急資金繰り対策なのです。

ほとんどの中小企業経営者は「経営再建=資金繰り対策」と考えられています。緊急資金繰り対策はあくまで「緊急」です。痛みが取れ、熱が下がったら安心するのではなくそこから本当の意味での再建対策が始まるのです。

運転資金借り入れや借り換え、リスケ(リスケジュール:債務返済を繰延すること)はそれ自体で再建対策には成り得ません。借り入れ、借り換えやリスケが出来たから再建は成功などという専門家は問題外です。「再建対策の時間を借りる」ための一つの手段に他なりません。

同様に、以下に述べているのは資金繰りの緊急対策であって抜本対策ではないことを忘れないで下さい。

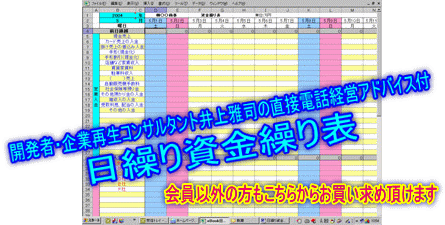

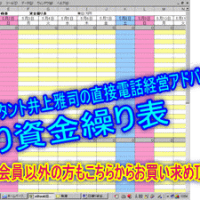

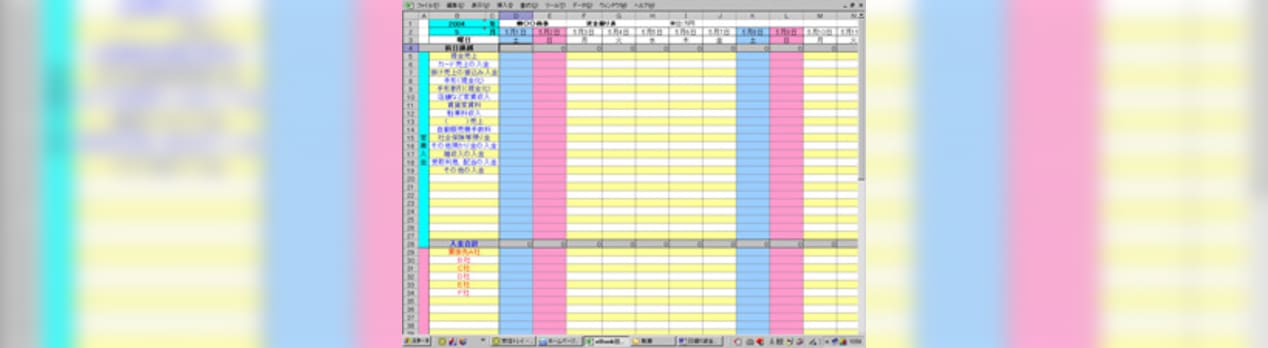

資金繰り対策で最も注意しなければならないことは、資金繰りに追われて場当たり的な行動を起こさないことです。そのために最初にやらなければいけないことは、「日繰り資金繰り表」を作成して、いつ、いくらショートするのかを把握することです。

「来週○○万円不足する・・・どうしよう」

と焦るから、抜本的対策など取れなくなり、どんどん【負の連鎖】の蟻地獄にはまっていくのです。

「日繰り資金繰り表」は少なくとも3ヶ月後くらいまでは作成し、ショートする日と金額を特定します。「日繰り資金繰り表」を作成することによって、冷静な判断でその対処策を実行することができるのです。要するに前日の残高に当日の入金予想と出金予想を入力し、翌日の繰越残高にしていくだけです。

入力上の注意点は

1、万円単位で十分です。

2、定期的に現預金の実地棚卸をして前日繰越金額と照合、修正する。(本当は毎日やるべきですが・・・)

3、日付けは全て実際に現金が動く日です。小切手や手形は特に注意してください。また、売上は掛け売上の場合は実際に入金される日ですが、現金売上の場合は当日ではなく翌日にしかすべての現金を使うことが出来ませんので翌日欄に記入してください。

4、3ヶ月から6ヶ月間の数字を入力するのですから、当然確定していない金額が沢山あります。確定金額は黒の太字を使い、推定金額は青字の斜字を使い、確定した時点で書式を変えてください。たとえばA社の翌月の買掛金支払い額が確定していないときは、納品伝票や売上高、昨年のA社の仕入高対売上高比率など駆使して推定額を算出して青字の斜め字で入力し、請求書がきた段階で黒の太字に変更ください。

5、サンプルは3ヶ月分ですが、手形を発行されている企業は6ヶ月分作成さるほうが良いでしょう。

6、全て入力が終わったら全ての日の繰越金額をチェックしてみてください。

マイナスになっている日があなたの会社の破綻日です。通常20日と月末にマイナスが発生しますが、緊急資金繰り対策の対象となる日はそのマイナス金額が最大になる日であって、直近のマイナス日ではありません。日繰り資金繰り表を作成していれば来週の支払いでバタバタするというようなことがなくなります。

実際はプラスでも現預金がゼロでは商売になりませんし、拘束されている預貯金があるかもしれませんので最低限営業に支障のない金額を割る日を破綻日と考えて対策をする必要があります。

私の経営再建プログラムのクライアント様はそれぞれの最低営業に必要な預貯金金額を割れば濃い黄色で塗りつぶされるように条件付書式を設定しています。

7、金融機関から資金繰り表を提出を要請されたら、月次合計の列のみを3~6ヶ月コピー、貼り付けして表にすれば「月次予想資金繰り表」の完成です。

どこに出す表でもありませんから、経営者が使いやすいように加工していく方が良いと思います。私の「日繰り資金繰り表」の最大の特徴は、科目別より支払い先別であるというところです。

私の指導は全てにおいて「形より現実と現場」主義です。

実際に現場でクライアントの社長さんと一緒に「日繰り資金繰り表」を作成していますと会社のお金の流れだけでなく、経費対策や売上対策までが見えてきます。

【資金繰りをチェックする以外の「日繰り資金繰り表」の効用】

1、入金を入力する段階で売上予算(これを持たれていない企業が実際はほとんど)を自然と作成することが出来ます。

2、数ヶ月先の不足金額が出るので、そのためには来週なんとしてでも○○円の売上を作らなければと必死になることが出来ます。

3、支払い先別で支払い額を入力していると、諸会費・雑費などの科目でよく見られるのですが、社長が「こんなのまったく必要ない」「こんなのあったの」という経費が多々出てきます。

私が経営再建のメインである、「経営再建プログラム」を依頼されたクライアント先でまず「日繰り資金繰り表」の作成から着手するのはそのためです。また、「現場」での診断にこだわるのはチェック対象となる在庫や経費を目で確認することですぐにその必要性を正確に判断できるからです。

私のクライアントは全ての方が作成して活用されています。中には毎日これを入力し、「少なくとも3ヶ月後までは資金繰りの心配することなく、営業に集中できる。『日繰り資金繰り表』を確認してからでないと床につけない」とまで言われる方もおられます。 70歳を越され、パソコンなど生まれてはじめて触ったというクライアント様でもテンキーとマウスのみで見事にマスターされた方もいます。

「日繰り資金繰り表」の仕組みは非常に簡単ですが、これを活用すれば倒産しなくてもいい会社が倒産にいたる確立が非常に少なくなります。近い未来の資金繰り状態を把握する温度計というところでしょうか。

私の無料経営相談には

「万策尽くしましたが来週の手形が落とせそうにない」

という危篤状態になってからのご相談が後を絶ちません。これらの会社のほとんどは「日繰り資金繰り表」さえ作成していればこのような手遅れの状態にならなかったはずです。

資金繰り状態がよくない会社の経営者が「日繰り資金繰り表」を作成されると3ヵ月後・6ヵ月後のマイナス数字の大きさを見て、その現実に顔面が蒼白になられます。しかしながらある程度の時間的余裕がありますのでその対策さえ間違えなければ、破綻をとめることが出来ます。

「日繰り資金繰り表」でとりあえず緊急資金繰り対策を行なったといっても、とりあえず応急的に止血しただけです。現実的には、間髪をおかず、「経営再建プログラム」の各対策を実施して行かなければなりません・・・それも絶えず止血をしながらですから、経営者の強い意志と家族、社員さんの協力が絶対条件であることは言うまでもありません。