インフラファンドの分配金をもらって再エネ賦課金を取り返そうと投資を始めたが、思いのほか大きな下げが続き、投資し過ぎて大きな評価損を抱えてしまった。

エネクス・インフラ投資法人への投資状況

昨年8月、電気代の中で取られている再エネ賦課金を取り返そうとエネクス・インフラ投資法人に投資したことを記事にした。

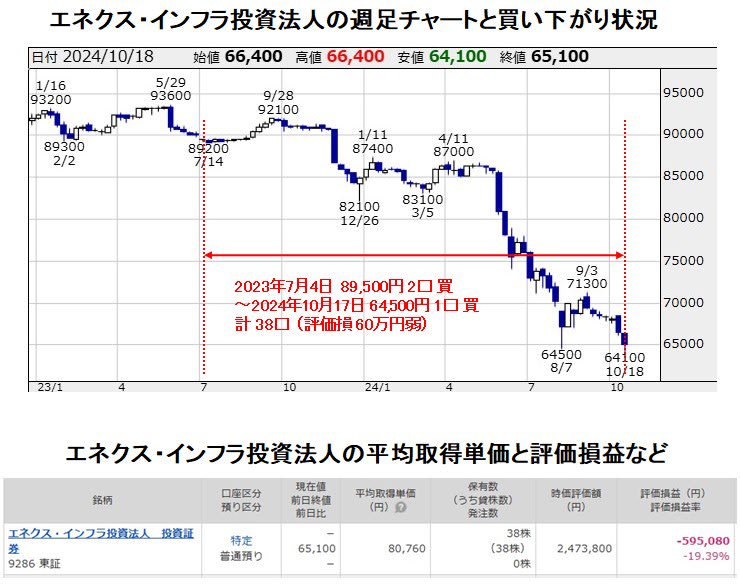

当時のエネクス・インフラ投資法人の状況や、再エネ賦課金の年度別推移等は以前の記事に詳しく書いたが、その記事の時点で8口保有していた。さらに、その後の値下がり状況や追加投資状況を12月に追記した時点で計18口となっていた。この時点の投資額は約158万円となっていたので、もう止めるつもりだと書いていた。

しかし、今年に入って保有株の利食いが増えて口座に余裕資金があったり、5月末以降思いのほか下げ足を速めたこともあって追加投資を重ねてしまい、計38口、投資額307万円弱、評価損60万円弱(評価損率19.4%)という状況になってしまった。株式投資の観点では大した評価損率ではないが、インフラファンド投資の観点では大きいと思う。

週足チャート(チャート部分は株探から)に買い下がりの状況を追記し、メイン口座での平均取得単価や評価損益などを下記にまとめた。10月19日時点ではメイン口座の保有株を評価損の大きい順に並べたら一番上に来た!

インフラファンドの下げの理由

エネクス・インフラ投資法人は分配金の権利落ちが5月末と11月末にあって、その度に分配金以上に投資口価格が落ちる傾向が続いている。本来は分配金落ち後少しは戻していくのだが、今年5月末以降は急落していった。

6月11日に日経等に出た太陽光パネルのリサイクル義務化のニュースの影響が大きかった。

リサイクル義務化は新しい話なので廃棄に比べて費用が高くなる可能性は高い。しかし、まだまだ先の話だし、必要な費用は減価償却費等の中で用意していけるので、長期で準備するならそれほど大きな影響が出ないはずだと思った。しかし、インフラファンド全般への影響は大きかったようだ。

もう一つの下げの理由は日銀が利上げ姿勢に転換していたことだろう。6月14日の日銀政策会合では利上げ等は見送ったものの、7月31日には追加利上げを決定した。

日銀がマイナス金利を解除したのは3月19日だったので、利上げ姿勢への転換は急に出てきた話ではない。また金利を上げたと言っても0.25%だし、まだまだ大きく上がる見込みはなさそうだ。それで、インフラファンドの利回り水準から見れば金利商品が競合するほどではないと思った。ただ、リート全般も下げているので、投資家心理への影響は大きかったのかもしれない。

これら以外にも出力制御の増加や、太陽光発電施設の銅線盗難の増加のニュースなど複合的な要因もあるだろう。また、普通の個人投資家がこんなに下値を投げてくるとは思い難いが、機関投資家が機械的に損切りしてきた可能性はある。

結局のところ、ここまで下げてきた理由がよく分からないというのが実感だ。だからこそ逆張り派の私は投資し過ぎてしまった訳だ。

電気代と分配金や評価損との比較

先日の酷暑乗り切り緊急支援による値引きの記事に我が家の電気代・ガス代合計の推移のグラフを載せていたが、昨年9月分から今年10月分までの1年間の電気代を合計すると134,014円だった。

エネクス・インフラ投資法人は1口当たり半年毎に3,000円の分配金で一定している。分配金には利益超過分配金の加算額(主に減価償却費)が半分以上含まれていて非課税だが、その分は平均取得単価が下がって売却時に課税されることになる。したがって、3,000円に対して20.315%の税金を取られているとみなしてよい。

そうすると、38口で年間181,681円の税引後分配金を手にする計算になる。今や再エネ賦課金はおろか電気代よりも税引後分配金の方が大きくなった。一方、上記の評価損を年間電気代で割ると4.44になるので、評価損は電気代の4.44年分にもなったということだ。

そもそも好きになれないと言ってきたインフラファンドに投資して、一般消費者からも広く集めている再エネ賦課金を取り返そうという考え方がゲスっぽかった報いかな。

今後大きく戻すのは難しそう

インフラファンドはリート以上に安定的な利回り商品だと認識されていたが、最近の下げのきつさでそれも崩れた。私が買い始めたのは大型増資が原因でだいぶ安くなった昨年7月以降だが、それより高かった頃から高利回りに惹かれて保有してきた人は大きな評価損を抱えていることになる。

今後、投資環境が落ち着けば多少は戻すと思うが、これだけ下げてきた状況やチャートを見るとエネクス・インフラ投資法人は80,000円台回復すら難しそうだ。私としては、年末に向けて少し戻すことがあれば節税売りも兼ねて口数を少し減らしたいと思っている。

なお、下記は日経BPスペシャルのインタビュー記事で、当然のことながら、インフラファンド側は将来性があると思っているようだ。

また、10月19日には以下のニュースもあった。優良な大手には将来的に規模を拡大しやすくなるメリットがあるかもしれない。容赦なく買いたたかないといけないけど。