今年は資金の都合で2月央までずれ込んだが、今年のNISA枠を使い切った(一部は投信積立用)。購入銘柄やロールオーバーした銘柄についてまとめておく。

2018年NISAのロールオーバー分で551,700円が使われたため、新規投資可能枠は648,300円だった。ロールオーバー分を含め、2023年NISAの120万円の枠は下表の通り使った。毎月1万円の投信積立があるので、現時点では3月以降の分として10万円は残っている。

【追記分】

結局、上記の表には少し修正が入ることになった。eMAXIS Slimの積立は6月分までで中断し、残っていた枠は8月にタムラ製作所100株を590円で買うのに使った。個々の銘柄の説明部分にも追記しておいた。

2023年NISAの新規投資分の内、日本プラストだけは随分前から売買している銘柄であるが、それ以外は最近買い始めた銘柄だ。個々の銘柄ついて、買った理由等を簡単にまとめておく。

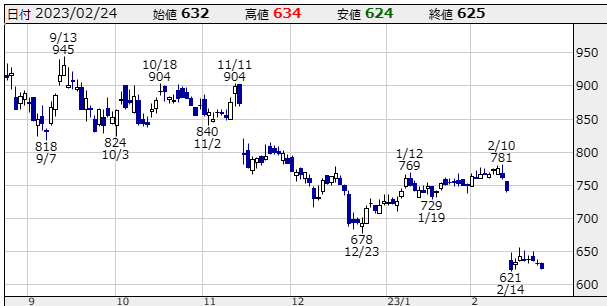

タムラ製作所

トランス、リアクタ大手の電子部品関連銘柄だが、パワー半導体関連の材料株でもある。 パワー半導体は電圧や電流の制御をするが、脱炭素時代には重要な技術の一つとして注目されている。

タムラ製作所のスピンオフベンチャーのノベルクリスタルテクノロジーが酸化ガリウムによる100mmエピ成膜装置を開発に成功しており、量産ラインでの酸化ガリウムパワー半導体の製造が可能になった。

下記の日足チャートの範囲外だが、2021年6月にはこれを材料にストップ高を交えて1,127円まで上げた。ただ、すぐに収益(利益)に貢献する訳ではないし、本業の業績もよくなかったので、その後は値を下げてきた。

タムラ製作所

出所:株探(https://kabutan.jp/stock/chart?code=6768)

エピ成膜には大電流対応の課題もあったが、昨年3月には大電流を妨げていたキラー欠陥を低減させた。また、昨年8月にはパワー半導体の量産開始が報じられて動意づいたりしていた。昨年11月に大きく上げているのは、第2四半期決算で本業の業績が想定を上回っていたからだ。

しかし、通期予想は据え置きだったし、地合いも悪かったので結局大きく下げてきた。一方、昨年12月に発売された四季報新春号の見出しは【急改善】となっていた。指標的に見て割安ということはなかったが、そろそろいいかなと12月22日に735円で100株を特定口座で打診買いした。

そして年明け早々の1月4日に700円で100株をNISA枠でも買った。様子を見ながらもう少し仕込みたかったが、株価はすぐに戻してしまった。

【追記分】

株価の戻りは一時的で4月に850円まで上げた後は下げ続け、8月には600円を割れてきた。投信積立を6月分までで中断して残っていたNISA枠を利用することに決め、8月14日に590円で100株買い増した。

日本プラスト

独立系自動車部品大手で樹脂製品やエアバッグが主力製品、売上高の7割が日産、3割がホンダ向け。したがって両社の生産の影響をもろに受けてしまう。

この銘柄は2015年から手掛けていて、2,000株以上保有している。昔は利食いしたこともあったが、この何年かは節税売・買戻しばかりしている。以前は株主優待もあったが、今は廃止されて配当で報いるということになっている。確かに配当利回りはよかったが、2023年3月期は業績が悪くて減配になった。

日足チャートは下記の通りだが、業績悪化を反映して基調は右肩下がりだった。そして、2月10日に通期経常損益を11億円の黒字見込みから10億円の赤字へと劇的に下方修正し、配当は年20円予定を10円に減配すると発表した。それを受けて株価は窓を空けて下げた。

日本プラスト

出所:株探(https://kabutan.jp/stock/chart?code=7291)

四季報新春号の見出しは【下振れ】となっていて、積極的に買える銘柄ではなかった。しかし、半導体不足で抑制されている自動車生産が正常化すればここの業績も上向くはずだし、株価は底値圏だったし、非課税で利食えるチャンスも作りたいと思い、1月4日に400円で200株をNISA枠で買った。

配当を維持してくれれば高配当利回りになるはずだったが、その後あえなく減配発表となった。劇的な下方修正だったので翌日はストップ安でも不思議はなかったが、今期の業績悪化は織り込み済みだったらしく、思ったほど下げなかった。そして最近は400円台に何とか戻してきた。

ユナイトアンドグロウ

会員の中堅・中小企業向けにIT人材と知識を提供するシェアード・エンジニアリング事業を展開している。2019年にマザーズ上場、今はグロース市場銘柄だ。DX関連銘柄だがユニークなビジネスモデルで、高ROEで業績も伸びていたので、昨年の春ごろから注目していた。

昨年2月に一時1,000円割れになっていたので、1,000円割れを拾いたいと思いながらウォッチしていた。しかし、その後1,000円割れはなく、逆に1,400円台になったりして買いそびれていた。日足チャートは下記の通り。

ユナイトアンドグロウ

出所:株探(https://kabutan.jp/stock/chart?code=4486)

昨年12月に株価が急落してきたが、四季報新春号の見出しは【快 走】となっていた。無借金で財務はいいし、ROEは16%、営業キャッシュフローマージンは10%を超えている。

今度は欲張らずに買うつもりだったが1月早々時点では口座の資金はもう尽きていた。フルインベストメントが基本なので仕方ない。結局、TOB発表で上げた日新電機を売却してようやく資金ができ、2月6日に1,220円で100株をNISA枠で買った。特定口座でも2月16日に1,180円で100株買った。下げるのに合わせて、もう少し仕込みたいと思っている。

ベネッセホールディングス

進研ゼミで有名な通信教育最大手で、高齢者ホームも手掛けている。昨年11月9日に発表した第2四半期決算が市場予想を下回る着地となり、通期予想も下方修正した。介護事業や中国事業の減益幅が想定以上に拡大したためだった。

その結果、下記の日足チャートのように11月10日には窓を空けて急落した。それが私の目に留まった。2,000円割れは過去10年間で2021年1月の時期だけだ。

ベネッセホールディングス

出所:株探(https://kabutan.jp/stock/chart?code=9783)

株価は急落以降1,900円台で底値固めの動きとなっていた。進研ゼミの在籍数が想定未達だが、大学・社会人向け教育は成長が続いている。四季報新春号の見出しは【下振れ】となっていたが、財務的には問題ないし、指標的に割高感はないし、配当利回りも3%超ある。

100株あれば3月末・9月末権利確定で、グルー プ会社の商品・サービスを優待品カタログから一品という株主優待もある。孫はこどもちゃれんじをやっているので、孫が喜びそうな優待品を選べる私にとっては悪くない優待である。

以上の理由により、2月7日に1,930円で100株をNISA枠で買った。今後大きく下げるようなら買い増しもあり得るが、今のところは100株だけでいいと思っている。

クロス・マーケティンググループ

デジタルマーケティング事業、データマーケティング事業、インサイト事業を行っていて、世界市場へ事業展開し、M&Aにも積極的な会社だ。事業名はマーケティングに関わる用語なので、適宜確認してもらいたい。昨年9月にはフィスコによる詳しい紹介記事もあった。

2013年にマザーズに上場し、2018年に第一部に昇格し、今は背伸びしてプライム市場銘柄になっている。コロナショック時の2020年3月は210円まで下げたが、2021年11月には1,330円まで上げて値動きは大きい。最近は決算発表の度に窓を空けて下げている。

クロス・マーケティンググループ

出所:株探(https://kabutan.jp/stock/chart?code=3675)

昨年11月14日の第1四半期決算は増収増益だったが、期待ほどではなかったのか急落し、12月にかけて続落した。しかし、四季報新春号の見出しは【最高益更新】となっていたし、財務的に問題はなく、ROEは30%を超えていて、予想PERも余裕の1桁だった。

そのため、昨年12月16日に753円で200株を特定口座で買った。その後、続落に合わせて12月中に735円、693円で100株ずつ買い増した。その後は反発したので、もう仕込みは終わりかなと思っていた。

ところが、2月13日に発表した第2四半期決算が減益での着地となり、進捗率も悪く、売上営業利益率が大幅に低下(前年同期17.6%→11.9%)した。これを受けて再び窓を空けて急落したので、2月14日に633円で100株をNISA枠で買った。

ベネッセを買った後のNISA枠の残りが投信積立分を除いて63,300円だったので、最後に何を買おうかと候補をピックアップしていたら、予想外に急落してきたこの銘柄がピタリとはまったのだった。

eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(除く日本)

低コストで人気のeMAXIS Slimシリーズの中で、日本以外の全世界の株式を投資対象とするものに毎月1万円積み立てることにした。1月早々に投信積立の設定をしたが、毎月9日になった。初回積立時の基準価格は16,583円だった。

日本株は個別にやっているので日本を除き、今年は世界的に金融引き締めで株式は下げやすく、為替は円高方向なので為替ヘッジなしがよいという判断からだ。株安&円高が進行すれば毎月仕込める量が増えるので積立を始めるにはいい時期だと思った。低迷期の積立や追加投資は報われる可能性が高いのだ。

eMAXIS Slim 全世界株式(除く日本)の最近の基準価格の推移は下記の通りで、コロナショックによる暴落後は順調に上げ続けたが、2021年11月以降は概ね横ばいという値動きになっている。昨年までは株式が下げ基調でも円安でカバーされた(全米株式の投信の基準価格と円安の影響については別な記事に記載に以前書いた)。

eMAXIS Slim 全世界株式(除く日本)

出所:ヤフーファイナンス(https://finance.yahoo.co.jp/quote/03316183/chart?trm=1y&styl=lne&frm=d&scl=stndrd&evnts=&addIndctr=&ovrIndctr=)

1月に積立を始めた時は今後下げ基調になるのを想定していたが、ちょうど直近の安値圏になっていて、その後は戻してきている。米国株などだいぶ戻したし、年初の急激な円高も一段落して最近は円安方向に少し戻しているためだ。

しかし、景気減速中なので下げトレンドが終わったとは考えにくいし、日銀の政策修正があればまた円高が進む可能性も高い。ただ、先行き見通しは思った通りになるとは限らないし、積立なので基本的に時期は関係なく淡々と長く続けるだけだ。

NISA枠で投信積立をしたのは今回が初めてだが、来年からの新NISAでは年間120万円もの積立枠ができるので、それの前段として1年間やってみるという意味もある。今年の積立時の平均の基準価格を基本に考え。下回っていれば積立額を増やすし、上げていれば同レベルで細々と続けることをイメージしている。

特定口座の方でも、eMAXIS Slim 米国株式(S&P500) の積立を1月から毎月2万円で始めた。積立開始の理由は一緒だし、新NISAの前段というのも同じだ。メイン口座のあるマネックス証券ではキャンペーンもやっていて少しだがポイントをもらえる。

なお、投信積立を毎月3万円やっていることになるが、私の投信の保有状況から見れば、当面の投資額は誤差程度に過ぎない。

【追記分】

2018年NISAのロールオーバー分

2018年当時の投資額で見れば半分強はロールオーバーしていて、投資としてはうまく行かなかったことになる。

これらの内、MIRARTH HD(旧、タカラレーベン)とサンフロンティア不動産は2021年のNISA枠の購入銘柄として紹介している。2021年には2018年当時よりはだいぶ安く追加投資していて、配当利回り等では今でも悪くない銘柄だと思っている。両社の週足チャートを貼っておくが、2018年分を利食えるチャンスはほぼなかった。

MIRATH HD

出所:株探(https://kabutan.jp/stock/chart?code=8897)

サンフロンティア不動産

出所:株探(https://kabutan.jp/stock/chart?code=8934)

ピープルはバンダイナムコ系列の乳幼児・知育玩具の企画開発を行っている会社で、子供や孫のいる人なら社名は知らなくても製品は知っているかもしれない。私も子供に頼まれて孫の誕生日だかクリスマスのプレゼントに白いわんぱくジムというのを買ったら、ここの製品だった。

週足チャートは下記の通りで、コロナ禍の巣ごもり需要も色々あって業績は上向き、昨年の株価は買値近くまで戻したこともあったが、結局その後は下げ続けてしまった。当初は無借金経営で高配当利回りなので買ったが、減配が続き、その後戻してきたが元には戻りきってない。

ピープル

出所:株探(https://kabutan.jp/stock/chart?code=7865)

アダストリアは幾つかのブランドでカジュアル衣料展開している会社で、2016年には株価は4,000円を超えていた。その後急落し、いったん戻した後、急落時の安値付近になったところを買ってみた。財務は健全でそこそこの業績と配当利回りに加え、株主優待券があった。自分で株主優待券を使う気はなかったが、子供にあげる想定だった。

週足チャートは下記の通りで、買った後に急落したものの翌年には3,000円まで上げた。しかし利食うこともなく放置、コロナショックを挟んで買値付近には戻ったが利食うほどでもなく、結局ロールオーバーした。

アダストリア

出所:株探(https://kabutan.jp/stock/chart?code=2685)

今は私好みのバリュー株は全般的に上げているので、今回はグロース株とか材料株も含んでいるが、いつも通り逆張りでの選定になっている。今回は銘柄数も多い上、備忘録も兼ねているので長めの記事になってしまった。

最近買った銘柄が多く、今回の記事が皆様の参考になれば幸いですが、銘柄選定、購入はあくまでもご自身の判断でお願いします。