毎週土曜日に行っている個人的なトレンド確認用の分析の4月30日分。4月4日から4月29日の動きをまとめている。

分析結果と各ペア動きのまとめ

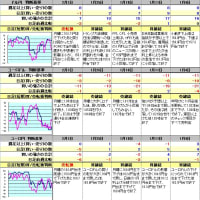

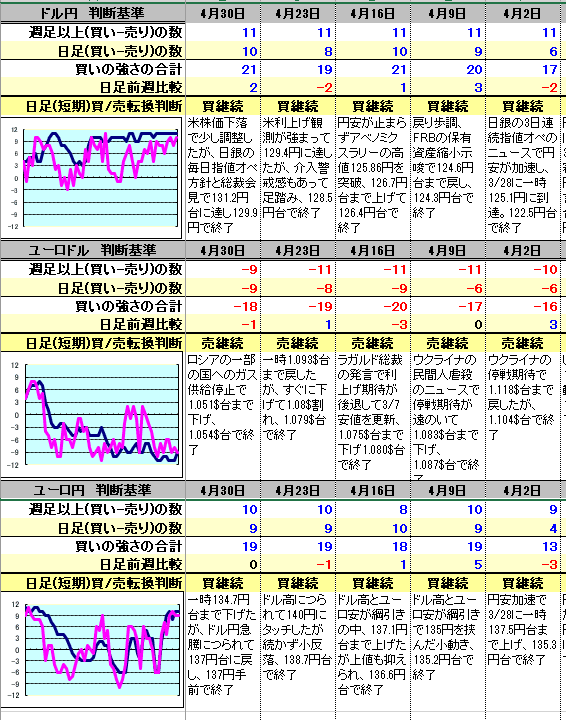

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく(見方の説明は2020年2月3日のブログ記事参照)。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく(見方の説明は2020年2月3日のブログ記事参照)。

各通貨ペアの日足チャートは以下の通り。

出所:セントラル短資FX|為替チャート一覧(https://www.central-tanshifx.com/market/chart/)

ドル円は、米国の利上げ幅が大きくなりそうなのに対して、日銀の金融緩和継続と円安容認の姿勢は先月から変わらず、急な円安が続いている。4月13日にはアベノミクスラリーの終点であり、黒田ラインの上限であった125.86円を突破した。

4月23日には日米財務相会談で「協調介入についても議論されていたことがわかった」というニュースが流れて介入警戒感も出ていたが、実際には話は出たが相手にされなかったようだ。しかし、米金利上昇や中国のコロナ感染拡大によって米国株式市場が軟調になり、それにつられてドル円も少し調整していた。

ところが、4月28日には日銀が必要なら毎日指値オペを行うとし、総裁会見でも大規模緩和維持と円安はプラスとの発言をしたため、ドル円が急騰して131.2円台に達した。日銀は絶対に金利は上げたくなく、悪い円安によってでもインフレ目標は達成したいのだろう。

ユーロドルは、経済面も含めてウクライナ・ロシアの戦況に左右される状況が続いている。天然ガス代金のルーブルでの支払いを求めていたロシアが4月27日にポーランドとブルガリア向けの天然ガスの供給停止を発表すると下げが加速し、4月28日には$1.047台まで下げた。

ユーロ円は、強いドル円と弱いユーロドルの綱引きの中、4月21日には140円にタッチしたが、その後135円割れまで下げ、月末には137円手前に戻して終えた。

各国の動きとニュース

4月7日に3月のFOMCの議事要旨が公開された。ロシアのウクライナ侵攻がなければ3月会合で0.5ポイント利上げの可能性が大きかったこと、FRBのバランスシートの縮小が次回の会合で承認されそうなことが確認された。市場では5月のFOMCで0.5ポイントの利上げは確実という見方になっている。

4月7日にECBの政策委員会の議事要旨も公開された。ウクライナ戦争の影響が不明瞭で資産購入プログラムの終了に関する意見が分かれていて、ユーロが下がりやすい状況になっている。

続いて4月14日にラガルド総裁が資産購入をを7-9月中に終わらせる方針を表明したことが市場の利上げ観測の後退につながり、ユーロドルは3月7日の安値を更新した。

さらに4月27日にロシアがポーランドとブルガリア向けの天然ガスの供給停止を発表すると、欧州への天然ガスの供給不安が高まり、ユーロ安が加速した。

日本では4月22日の午後、日米財務相会談で「協調介入についても議論されていたことがわかった」というニュースが流れて円が買われた。

しかし、4月24日には上記ニュースは事実でないと財務省幹部が否定した。 時間がちょっと空いているのが気になるところで、議論しようとしても米国が相手にしてくれなかったという辺りで、余計なことをいうなと米国からしかられたりしたのだろう。そういう話もどこかで見かけたが、メモってなかった。

日銀の黒田総裁の姿勢は揺るがない。4月22日には米国の大学での講演の中で強力な金融緩和を粘り強く続けていく必要があると話している。

4月28日には今まで以上の緩和姿勢を見せ、必要なら毎日指値オペを行うというサプライズ、総裁会見でも大規模緩和維持と円安はプラスとの発言をした。 そして円安が一段と進んだ。

もはやドル円のレンジが変わってしまった。円を買う理由がないとも言われている。急激な円安に対する調整はいつあってもおかしくないが、米国がドル高を望むとか日銀が緩和姿勢を変えるとかがない限り、調整であって円高への反転見込みはなさそうだ。

円安の輸入物価への影響は確実で、続々と値上げが行われている。円安への備えを何もしてこなかった人たちには、厳しい状況だ。私は外貨建て資産や円安メリットのある企業の株式も保有しているので、無防備ではない。しかし、年金原資を含めると、円建て資産の方が圧倒的に多いので、過度な円安は喜べない。政府・日銀の無策が気になるところだ。