年初には想像もしていなかった新型コロナウイルスの感染拡大と、それに伴う経済活動の停滞、株価等の暴落もあったが、本年6月末の運用状況の確認と上半期の振り返りを行う。

メイン口座での資産運用状況(2020年6月末)

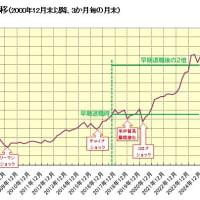

前回は2019年末の資産運用状況を示した。3か月ごとに評価額をプロットしているが、本年6月末までの評価額の推移グラフを以下に示す(縦軸の数値はカット)。

メイン口座の2020年6月末までの評価額の推移

メイン口座での資産運用状況(2020年6月末)

前回は2019年末の資産運用状況を示した。3か月ごとに評価額をプロットしているが、本年6月末までの評価額の推移グラフを以下に示す(縦軸の数値はカット)。

メイン口座の2020年6月末までの評価額の推移

このグラフは、配当等は再投資、税金分は引出し、新規資金は追加なしの運用結果の推移を表している。長期投資が基本で、8割方リートを含む日本株式で100銘柄ほど保有、残りは国際分散投資主体の投資信託になっている。

2019年末の評価額は、記録開始の2000年末以降の19年間で4.2倍強、年利回り17%強になっていたが、2020年6月末では19年半で3.7倍弱、年利回り13.7%に落ち込んだ。コロナショックによる暴落の底値に近い3月末の時点では3.3倍、11.9%まで下げていた。3月末時点の下げ幅は年初から22.8%であり、金額では会社員時代の年収に匹敵する額になっていた。4月以降の戻りで下げ幅の39%ほどは回復したが、3月末からの上昇率は11.5%にとどまっている。6月末時点では年初から-13.9%の低成績となった。

各国のコロナ対策による金融緩和拡大、財政支出拡大を背景に、実体経済の悪化をものともせずに米国株を始め、日本株も底値から想像以上に戻した。その結果、日経平均は年初から6月末まで-5.78%、TOPIXは-9.45%の下落におさまったので、上半期の私の運用成績はそれらよりもだいぶ悪かったことになる。東証REIT指数は-22.3%だったので、既保有分に加え、下げ出してから買い増したリート下落の影響が大きかった。また、重厚長大産業株や金融株などの保有も割と多く、それらの戻りが鈍いせいもある。

個別銘柄の売買の振り返り

2019年末の評価額は、記録開始の2000年末以降の19年間で4.2倍強、年利回り17%強になっていたが、2020年6月末では19年半で3.7倍弱、年利回り13.7%に落ち込んだ。コロナショックによる暴落の底値に近い3月末の時点では3.3倍、11.9%まで下げていた。3月末時点の下げ幅は年初から22.8%であり、金額では会社員時代の年収に匹敵する額になっていた。4月以降の戻りで下げ幅の39%ほどは回復したが、3月末からの上昇率は11.5%にとどまっている。6月末時点では年初から-13.9%の低成績となった。

各国のコロナ対策による金融緩和拡大、財政支出拡大を背景に、実体経済の悪化をものともせずに米国株を始め、日本株も底値から想像以上に戻した。その結果、日経平均は年初から6月末まで-5.78%、TOPIXは-9.45%の下落におさまったので、上半期の私の運用成績はそれらよりもだいぶ悪かったことになる。東証REIT指数は-22.3%だったので、既保有分に加え、下げ出してから買い増したリート下落の影響が大きかった。また、重厚長大産業株や金融株などの保有も割と多く、それらの戻りが鈍いせいもある。

個別銘柄の売買の振り返り

1月中にNISA枠での株式購入が早々に終了した。個々の銘柄の購入理由は当該記事に記載してあるが、主に配当重視でブリヂストン、小松製作所、ヤマハ発動機、ERI HD、住友化学、セプテーニHDを購入した。しかし、その後のコロナショックで、各銘柄とも大きく下げてしまった。一部銘柄は減配にもなったし、時流に乗るようなテーマ銘柄でもないため、戻りも鈍く成績の足を引っ張ることになった。

なお、これらの銘柄の一部は、コロナショックで一段下げた後、特定口座で買い増しを行った。

循環取引で下げた後、持ち直してきて値持ちのよかったネットワンシステムズを資金捻出のために売り切った。その資金で、原油価格の低迷に従って下げてゆく国際石油開発帝石を難平買いし続けたほか、新型コロナウイルス感染拡大の影響による収益悪化懸念で下げきたリートを何銘柄か買い増した。結果的に見ると、ネットワンシステムズは売却後に5割以上上げたのに対して、国際石油開発帝石やリートは低迷しているので、乗換えは大失敗だったということになる。

コロナ感染拡大による業績急降下で資金繰りが悪化し、継続企業の前提に関する事項の注記(GC注記)が適時開示されたTHEグローバル社を損切りして、だいぶ実現損を出した。京都での投資用ホテルの販売とか運営をしているので、コロナの悪影響を受けるのは分かっていたのに放置してしまっていた。

コロナ感染拡大による業績急降下で資金繰りが悪化し、継続企業の前提に関する事項の注記(GC注記)が適時開示されたTHEグローバル社を損切りして、だいぶ実現損を出した。京都での投資用ホテルの販売とか運営をしているので、コロナの悪影響を受けるのは分かっていたのに放置してしまっていた。

純銀ETFは割とうまく売買でき、比較的短期で実現益を出せたりしたが、投資額が小さかったため、口座全体の損益への影響は軽微だった。

なお、長く続けてきた純銀積立では評価益が出る水準にまで銀価格が上がってきたが、メイン口座の評価額とは関係がない。

投資信託に関しては、米中覇権戦争の継続や香港の一国二制度の崩壊懸念 (香港国家安全維持法の動き)により、香港や中国への投資環境が悪すぎると判断してスパークス・新国際優良アジア株ファンドを全部解約した。年初の基準価格だと評価益があったが、6月中旬の売却では若干の実現損を出してしまった。その後、その資金はマネックスグループの進めるアクティビスト活動に期待してマネックス・アクティビスト・ファンドの当初申込に回した。

適切に組み替え、逃げることも考えればよかった

私の投資スタンスはフルインベストメントで長期投資なので、株式等の購入後は見切らない限り持ち続けることを基本にしている。そのため、ある銘柄の業績が一時的に悪化してきても、そのうち回復するだろうと売ることはあまり考えないようになっていた。保有銘柄を組み替える場合は、割高になった、ないしは利益が載った銘柄を売って、割安と思う銘柄を買う場合がほとんどなので、売却損を出してまで組み替えることはあまり考えないようになっていた。

今回のコロナショックによる下げ過程でも、どの銘柄を買おうかということに最初に気が行って、次にどの銘柄を売って資金を捻出しようかと考え、その際は基本的に利益が載った銘柄にしていた。しかし、今回の投資行動と結果を振り替えると、利益が載っているかどうかではなく、今後の業績を考えて組み替えるという当たり前の行動をとるべきだったと反省した。

私が新型コロナウイルス感染拡大によるパンデミックを意識したのは、1月24日のブルームバーグのニュースだった。武漢に続いて11都市にまで移動制限を拡大しているというのは尋常ではないし、感染性の強さを物語っていた。そして、山のような中国人旅行者が世界各地に行っているので、パンデミックになると思った。その時のツイートが以下だ。

THEグローバル社やホテル系リートなどは一番影響を受けそうな銘柄だった。パンデミックになると思ったなら、そういう銘柄から逃げることを最初に考えるべきだった。

私は長年の経験で暴落に遭ってもアタフタしないし、むしろ買チャンスと思えるようになっているが、今回、投資行動としてはまだまだ改善の余地があることを思い知ったのだった。