個別銘柄についての記事ではあるが、今回は売却を見送った判断の記録として書いておく。

過去の売買状況

三井化学は、日本を代表する大手化学メーカの一社なので、改めて説明は不要だろう。1997年に三井東圧化学と三井石油化学工業が合併して誕生したが、私は三井東圧化学の頃から売買している。合併時にも保有していたので、一部端株になった形で三井化学を保有していたが、1999年に売却を完了し、まずまずの利益を得ていた。

その後、長らく三井化学には投資していなかったが、リーマンショック後に大きく下げてきた2009年1月に投資を再開した。株価はリーマンショック前の高値の四分の一になっていたからだ。それでもちょっと早かった。2007年以降の月足チャートに売買の記録を追記したものを以下に示す。

2017年10月に5株併合をする前は一単元1,000株だったので、それ以前の売買は換算して200株単位として表記している。株価は2009年以降は低迷を続けていたが、2013年5月にも追加購入した。なぜこの時期に買ったかは覚えていないが、四季報2013年春号の内容を見ると、以下の内容だったので、底入れを期待したのだろうと思う。

-----

【底入れ】ウレタン採算改善。だが化学品は火災事故のうえ市況悪化想定超。営業減益幅拡大。14年3月期は化学品市況は最悪期脱し事故影響薄まる。円安恩恵も。営業益底入れ。固定資産処分等特損見込まず。

-----

こういう情報がすぐに確認できるのは、四季報情報が証券会社サイトで見られるようになる度に、四季報の一部の情報をエクセルで作った独自の銘柄管理用の表に転記しているからだ。会社員時代には、猛烈に忙しくてそんなことをする時間が取れなかった時期もあったので、欠落している号もあるが。

その後、業績は実際に営業増益に転じるとともに、アベノミクス相場で大きく上げていった。十分に利が乗ったので、資金回収のため、2015年12月に2009年1月購入分を売却し、税引後で19万円近い利益を得た。

2016年に入っていったん下げた後、2018年初めに向けて大きく上げて天井を付けたが、うまく売却はできなかった。その後は米中貿易摩擦の影響による株式市場全体の下げに引きずられて大きく下げた。業績見通しそのものは、ずい分よかった。四季報2018年夏号の見出しは【連続最高益】となっていた。

2020年に入ってコロナショックでさらに下げた。2020年4月初旬、特定口座で100株 1,790円で購入した。2015年12月の売却益を考えると、この分は恩株になる。恩株に関する記事で一部は恩株となっている銘柄の一つに該当する。

2020年7月には一般口座の分を100株だけ売却した。2013年5月購入分の半分で、税引後で7.9万円弱の利益が出た。この売却は、特定口座での買から3か月ほどしか経っておらず、利食いというよりも一般口座分を特定口座にシフトしたという気持ちだった。

最近の三井化学の状況

5月13日後場中に決算を発表した。2021年3月期の連結最終利益は前の期比70.4%増の578億円に伸び、従来予想の480億円を上回って着地。2022年3月期も前期比36.5%増の790億円に拡大を見込み、3期ぶりに過去最高益を更新する見通しという好決算だった。また、今期の年間配当は前期比10円増の110円に増配する方針とした。決算発表を受けて株価は急伸した。

5月14日には、三井化学・三井物産による本州化学のTOBを5月17日から開始すると発表したが、2020年11月11日に発表していたことだったので、特に影響はなかった。

しばらくした5月19日の午前中に突然5%以上下げていた。さっと確認したが、特段の悪材料はなさそうだった。三菱ケミカルが世界最大級のGaN基板製造設備が竣工のニュースで上げていたので、化学株の中での資金シフトかなと思った(そうツイートした)。

ただ、三菱ケミカルが上げた理由はGaN基板ではなく、傘下の田辺三菱製薬のカナダ子会社であるメディカゴと英グラクソ・スミスクラインが植物由来の成分を使った新型コロナウイルスワクチンの第2相試験で回復中の患者の10倍の中和抗体応答が見られたとの中間結果を発表したことらしかった(そうツイートした)。

結局、特に悪材料もなく下げは一時的で、翌日に目先の下値を付けて反発して上げていった。決算発表後は、アナリストによる経常利益予想や目標株価の上方修正も相次いだ。よくある現状追認のパターンだ。 アナリスト予想の状況は証券会社のサイトで見られるが、以下のサイトでも無料で見られる。

5月26日、EUVペリクルの商業生産を開始したと発表した。半導体リソグラフィー分野で世界1位として有名なオランダのASMLからのライセンス契約に基づいて行う事業だ。EUVペリクルはフォトマスクの防塵カバーに使われる。

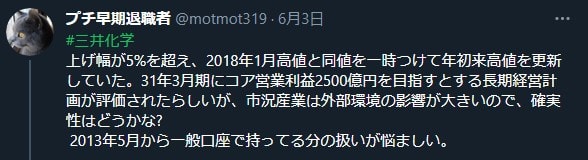

6月2日、経営状況説明会を開催し、その後半で長期経営計画VISION 2030を発表した。2021年を起点とした2030年までの計画で今回は骨格の発表だけだったが、それなりに詳しかった。数値目標として2030年度にコア営業利益2500億円、ROE10%以上を掲げ、目標の達成に向けて2021~2030年度の10年間で成長投資1.8兆円を実行するとしていた。

この内容を受けて、翌日の三井化学の株価は大幅高となり、一時2018年高値と同値を付けていた。私は以下のツイートをした。

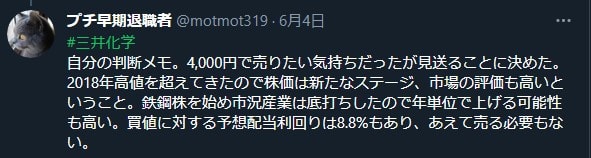

たとえ、よくできた計画であり、それに向けて社員一丸となって頑張ったとしても、市況産業は外部環境(日本をはじめとする世界の景気状況)の影響を大きく受ける。さらに、株価は景気敏感株として株式市場の影響も大きい。その点が悩ましかったのだ。特定口座で恩株で持っている分もあるので、4,000円という切れのいい株価で一般口座分の残りを指値売しようかと考えた。

しかし、一晩考えた結論として、VISION 2030にも期待した上で、今回の売却は見送ることに決めた。6月4日の午前中、決意を残す意味で以下のツイートをした。判断のポイントはツイートの通りだ。

このツイートを残したいだけの記事なのに長くなってしまった。

一般口座分なので、売却益から国保保険料までとられるのがいやだという面もある。そういうせこい考えの上、単に売り惜しんだだけで後悔する結果になるかもしれない。当然、自分の判断の結果は素直に受け入れる覚悟はできている。

【2021.8.13追記】

4,000円での売を見送ってから3,500円割れまで下げたが、出直ってきた。一旦売ったとしても、税金や国保保険料を考えるとよほど下げないと買い戻せないので、十分許容範囲の下げだった。

日経ビジネスが三井化学の強気な見通しを支えるのが「成長3領域」と解説している。 「成長3領域」は自動車、医療、包装材関連の製品を扱うセグメントで、成長事業と位置付けている。2021年4~6月期の成長3領域のコア営業利益は264億円で、石化事業の「基盤素材」セグメントの267億円と並ぶ水準だったということだ。