公益社団法人 山梨県宅地建物取引業協会(以下「本協会」という)は、

理事会設置法人・監事設置法人である。

一年間の事業の内、計算関係書類(貸借対照表及び損益計算書)と、

これに関する付属明細書、財産目録その他、内閣府令で定める書類を、

会計監査人(以下「公認会計士」という)が監査し、その結果を記載または記録して

利害関係者に報告しなければならない事が、法律で定められています。

上記に関する法律

1.一般社団法人及び一般財団法人に関する法律(以下「一般法」という)

第107条1項、第124条1項、

一般法施行規則 第35条1項2項

公益社団法人及び公益財団法人の認定等に関する法律(以下「公益法」という)

第23条1項

2.上記1.の手続きを経た後、一般法第124条3項に定められている理事会の

承認を得て、一般法第126条2項に定められている 定時社員総会の承認を

受けなければなりません。

本協会の公認会計士(監事兼任)は、体調不良が理由らしいとのことで、

平成27年3月31日付けで 辞任しました。

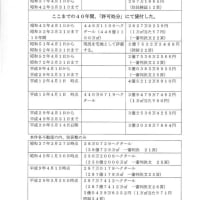

その前後に行なわれた、

平成27年3月17日 第10回理事会

平成27年4月20日 監査会

平成27年4月22日 第1回 理事会

平成27年5月20日 第2回 理事会

平成27年5月28日 定時総会

以上のいずれにも欠席しています。

(第1回・2回の理事会において、公認会計士による監査及び監査報告は

されていないと、報告されています。)

平成27年5月28日 定時社員総会において、私は

「平成26年度の計算関係書類の監査を、一般法施行規則 第35条1項2項に基き、

公認会計士による監査及び監査報告を受けたのか」と質問しました。

これに対して、

市川三千雄会長(代表理事)、衣川常弘副会長(代表理事・総務財務委員長)は、

「監査は受けていません。公認会計士による監査は 受ける必要は100%ありません。」との答弁後、

平成26年度 議案(収支決算)を 通しました。

この行為は、一般法罰則(過料に処すべき行為)第342条1項6号7号に 該当し、

100万円以下の過料に当たります。

また、

*一般法 第75条4項に定められている通り、公認会計士が辞任した時点で

一時会計監査人(公認会計士)を選任しなければならない事。

*一般法第73条1項1号 一般法第63条1項に定められている通り、

会計監査人(公認会計士)は、社員総会の決議によって選任されなければならないにも関わらず、

平成27年5月28日 定時総会には 必要が無いとして選任の議案を提出しなかった事。

(公認会計士による平成27年度の計算関係書類の監査を 行なう事ができない)

以上の行為も、一般法罰則(過料に処すべき行為)第342条1項13号に 該当し、

100万円以下の過料に当たります。

本協会の行政庁は、山梨県知事であり、

公益法第22条1項、公益法施行規則第38条において、

毎事業年度の経過後、3カ月以内に、財産目録等(一般法 第129条1項に規定する計算書類等、

公益法施行規則第28条1項2号に規定する 運営組織及び事業活動の状況の概要)を、

山梨県知事に提出しなければならないと、定まっています。

定時総会の議事録等の資料を見れば、本協会が公益法人としては著しく

相応しくないことは 一目瞭然であります。

ですが、第1弾で述べた通り、事務窓口である 山梨県総務部私学文書課法制・訟務担当

課長補佐 関尚史が 平成26年7月17日 午後1時 私に言ったように、

「届け出については、内容に法律違反があっても、形式が整っていれば 受理する。

異議があるなら 裁判所へ申し立てればよい。

もっと 勉強してくるように。」

現在も 変わらずこの様な考えでいるのだろうか。

もしそうならば、山梨県総務部私学文書課 法制・訟務担当の公益法人 事務窓口及び

山梨県公益認定等審議会は 即刻廃止すべきではないかと 考えます。

※コメント投稿者のブログIDはブログ作成者のみに通知されます