中古マンションを購入した直後は所有権移転登記が必要であり、所有権移転登記には登録免許税が課せられます。

登録免許税は高額になりがちで20万円を超えることもありますが、一定の条件を満たせば減税されます。

中古マンションの購入をご予定の方へ向けて、所有権移転登記にかかる登録免許税が減税される条件をご紹介しましょう。

登録免許税がかかる理由

まずは、中古マンションを購入することにより登録免許税がかかる理由をご説明しましょう。

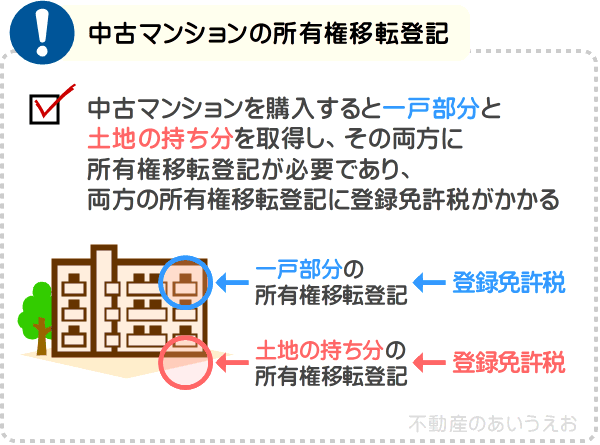

冒頭でご紹介したとおり、中古マンションを購入した直後は所有権移転登記が必要です。

所有権移転登記とはいわゆる名義変更であり、中古マンションを購入すると一戸部分と「そのマンションが建つ敷地を戸数などで割った面積の土地(以下:土地の持ち分)」を取得し、その両方に所有権移転登記を行います。

そして、その両方の所有権移転登記に登録免許税がかかります。

所有権移転登記にかかる登録免許税は、以下のように計算しつつ税額が決定されます。

式には「一戸部分、または土地の持ち分の固定資産税評価額」という言葉が含まれますが、一戸部分の固定資産税評価額とは、一戸部分にかかる固定資産税を計算するために市町村が評価した一戸部分の価格です。

また、土地の持ち分の固定資産税評価額とは、土地の持ち分の固定資産税を計算するために市町村が評価した土地の持ち分の価格となります。

価格と聞くと売買価格をイメージしますが、固定資産税評価額は売買価格より安くなるのが通例であり、一戸部分の固定資産税評価額は一戸部分の売買価格の70%から40%程度など、土地の持ち分の固定資産税評価額は土地の持ち分の売買価格の70%程度などです。

ほかにも、式には「所有権移転登記にかかる登録免許税の税率」という言葉が含まれますが、税率は2%となっています。

登録免許税が減税される条件

つぎに、2,000万円で販売されている中古マンションの所有権移転登記にかかる登録免許税を試算してみましょう。

2,000万円の中古マンションは、一戸部分の売買価格が1,500万円でありその固定資産税評価額は750万円、土地の持ち分の売買価格が500万円でありその固定資産税評価額は350万円と仮定しつつ登録免許税を試算します。

一戸部分の所有権移転登記にかかる登録免許税は以下のように計算し、税額は15万円です。

同様に、土地の持ち分の所有権移転登記にかかる登録免許税は以下のように計算しつつ税額は7万円となり、一戸部分にかかる登録免許税と合計すると22万円になります。

このように中古マンションの所有権移転登記にかかる登録免許税は高額になりがちですが、以下などの条件を満たしつつ令和4年3月31日まで中古マンションを購入して所有権移転登記を行えば、一戸部分の所有権移転登記にかかる登録免許税の税率が2%から0.3%に軽減されます。

- 自らが居住するための中古マンションを購入した

- 一戸部分の床面積が50㎡以上の中古マンションを購入した

- 築25年以内の中古マンションを購入した

また、令和5年3月31日までに中古マンションを購入しつつ所有権移転登記を行えば、土地の持ち分の所有権移転登記にかかる登録免許税の税率が2%から1.5%に軽減されます。

税率が軽減されれば、所有権移転登記にかかる登録免許税額が下がることとなり減税に繋がります。

中古マンションの購入をご予定の方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、私が運営するサイト「誰でもわかる不動産売買」にて公開するコンテンツ「中古マンションの減税に関する情報」では、中古マンションを購入することにより登録免許税と共に課せられる印紙税や不動産取得税、固定資産税が減税される条件もご紹介しています。

中古マンションの購入をご予定になりつつ減税に興味のある方がいらっしゃいましたら、是非ご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。