新年度もあっという間に1ヶ月が過ぎ去ってしまいましたが、無為に過ごすことのないよう気を引き締めていきたいです。

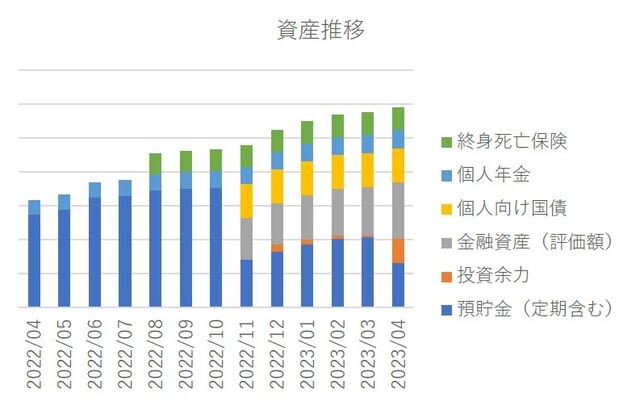

【資産推移】

3月と同様に4月も大きな出費が予想されていたものの、総資産はそれなりに増えてくれました。

向こう1年分の投信積立に必要な金額、および前期から繰り越した余剰資金を投資余力に置き換えています。

金融資産は、インデックスファンドの買い増しと個別銘柄の新規購入により、普段よりも増え方が大きいです。

【貯蓄額】

= 貯蓄ルール =

※ 毎月一定額を貯蓄(ボーナス・臨時収入を除いた収支を参考に貯蓄額を設定)

※ 設定した年間貯蓄額に対し、収支がマイナスの場合は貯蓄額/支出を見直す

※ 貯蓄内訳:定期預金、保険、個人年金、投信積立

前述のように、4月は大きな出費があったためもしかすると赤字か…?と懸念していましたが、その他の支出が控えめだったことで、幸いにも黒字で終えることができました。

今月の大きな出費については前期からのプール金として織り込み済みであり、実際の余剰資金はこの棒グラフの黒字額よりも多いです。

しかしながら、5月には車検が控えていたり、その他の支出も多くなりそうなので油断は禁物。

【資産運用】

先月まではコア資産としてのインデックスファンドおよび個人向け国債しか保有していませんでしたが、これからは個別銘柄の購入など、コア以外の資産も増やしていくつもりです。

そのため、この項のレイアウトも少しずつ変えていきたいと思います。

= コア資産: マイホーム資金 =

■ 投資信託

1.ニッセイ 外国株式インデックスファンド

2.SBI・新興国株式インデックス・ファンド

3.eMAXIS Slim先進国債券インデックス

■ 無リスク資産

個人向け国債 変動10年

コア資産は、マイホーム資金としての位置付け。

ゴールは10年後の予定ですが、別に設定した目標金額を達成できれば早めに現金化するかもしれません。

インデックス型投資信託の定額積立を基本とし、利回りは3%くらいを想定。

ある程度の無リスク資産も用意しながら目標達成を目指していきます。

現在の資産配分は以下のとおり。

リスク資産:無リスク資産=6:4 … 今後の方針としては7:3程度を想定

投資開始後すぐの11月〜12月の株・債券同時安により大きな含み損を抱え、その後徐々に含み損を減らしていたコア資産ですが…今月ようやくプラスに転じました!先進国債権ファンドの価格が戻ってきたことが大きいです。

新興国株式ファンドは、他の2資産が不調の際に含み損を軽減してくれていたのですが、一転マイナスに。中国株が大部分を占めていますが、どうにも不安定ですね…ここ数年の基準価額の推移をみても停滞気味。リスク資産の中での新興国株式の割合は現在20%程度ですが、利回りの効率性を考え、15%程度まで減らしていく予定。

= コア以外 =

・目的は、将来的にローンの支払いや生活費が増えた場合でも無理なく投資を継続できるよう、その原資としてインカムゲインを得られる環境を構築すること

・半期ごとの余剰資金の中から投資余力を設定し、その中でやりくりする

今月はJ-REITの大和ハウスリートを購入。現時点ではコア以外の資産はこれだけ。

利回り4%超で捕まえて、その後も調子良く値上がり中。7月の権利落ち日の前後でどんな値動きとなるか分かりませんが…

【今後の計画】

◆短期的目標

1.保険の見直し

◆中期的目標

1.インカムゲイン環境の構築

2.iDeCoの開始

保険の見直しは、やはり手をつけませんでしたが、忘れないようにという意味を込めて、記載し続けようと思います…(笑)

コア以外の資産について、今後は年間の配当金の目標額を設定してそれを達成できるように動いていくつもり。

iDeCoについては、別で個人年金を積み立てているので喫緊の課題とは捉えていませんが、例えば配当金を毎月もらえるような環境を整えられたら始めてみるのもアリかな、なんて考えています。