iDeCoで、だまされない!

2017.01.07

年金カウンセラー

高野 義博

1.iDeCoがはじまった!

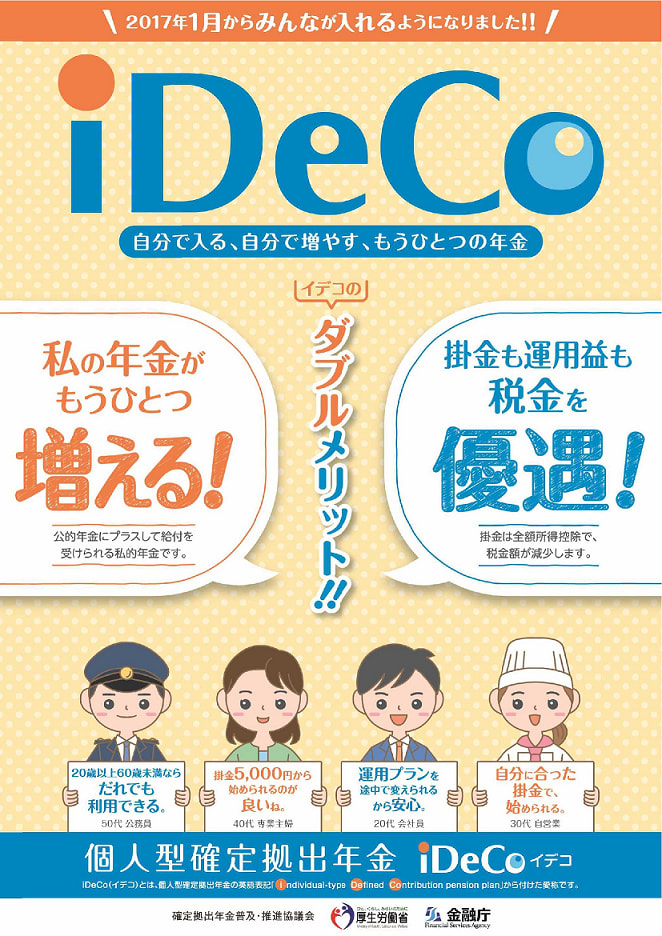

ご参考:iDeCoのご案内

2.iDeCoの背景

➊ iDeCoの意味

● 個人型確定拠出年金 (英語表記=individual-type Defined contribution pension plan)

(i= Individual=個→個人型)

(De= Defined=定義された・限定した)

(Co=Contribution=出資・寄付・義捐・寄付金・分担)

● 401kとは、1978年米国内国歳入法(Internal Revenue Code of 1978)の条項名(401(k))にちなみ、退職所得補償金積立に対する課税上の特典が与えられている。

➋ 年金小史

❸ 現今日本の年金

❹ 日本の年金位置づけ

3.貯金から運用へ

➊ 米国の401(k)プランのエンジン

ご参考:401(k)の百聞は一見に如かず

❷ 米国の著名な運用者の運用方法

➌ 日本の運用

⑴ 戦後日本の経済復興

日本は製造業の力で、戦後復興を成し遂げたが、金融力・資産運用はままなりませんでした。

⑵ 貯金志向

総じて国も企業も国民も貯金志向が強く、いままで運用はしてきませんでした。

⑶ 厚生年金基金での資産運用経験

ご参考:厚生年金基金の資産運用に 再々の肩叩きをスルーして 25年のめりこみました!

⑷ 個人勘定

iDeCoは「個人勘定」故の明快さがあります。運用による自分の年金がいつでも可視化できるのです。

つまり、日本に全国民向けの運用フレームワークが誕生しました。

ご参考:iDeCoで転ばぬ先のシミュレーション: 確定拠出年金をはじめる方への先人の ドハハな教え!

4.iDeCoで、だまされない!

➊ 厚生労働省の「iDeCo に加入するときの留意点は何ですか?」

▶ iDeCoに加入するに当たっては、以下の3点に留意が必要です。

① 運用は加入者ご自身が行います → 積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用成績により変動する仕組みです。取扱い金融機関(運営管理機関)がさまざまな運用商品を提示していますので、よく検討してから加入しましょう。

※ 運用商品の中には、元本保証のない商品もあります。商品の特徴をよく理解したうえで選択してください。

② 中途での引出しに制限があります → iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制優遇措置があります。このため、原則60歳まで引き出すことができませんので、注意してください。

※ 掛金の額は、原則、年に1回変更することができます。

③ 口座管理手数料などがかかります → 加入時の手数料や毎月の口座管理費などの各種手数料があります。手数料については、国民年金基金連合会や運営管理機関に十分ご確認ください。

※ さまざまな金融機関が運営管理機関になっており、運営管理機関ごとに手数料が異なります。

❷ 国民年金基金連合会の「金融機関を選ぼう!」

様々な金融機関がiDeCoを取り扱っています。金融機関ごとに、加入時や毎月の口座管理等にかかる手数料、取り扱う運用商品が異なりますので、よく比較しましょう。

※不明な点は、金融機関のWebサイトをご覧になるか、コールセンターにお問い合わせください。「個人型確定拠出年金」iDeCo運営管理機関等を確認!

銀行・信用金庫・労働金庫・証券会社・信託銀行・保険会社・専業会社

ご参考:イデコナビ

❸ 手ぐすね引いている業者

⑴ お客様第二主義の手数料稼ぎ業者

手数料横並び(談合)や専門用語(?)をばらまいて攪乱したり、手数料稼ぎの魔の手展開中。

⑵ 運用経験なしのド素人サラリーマン業者

サラリーマン業者のすすめる運用って、どんなもの?

⑶ 受託者責任意識が根付いていない業者

日本の運用を根付かせなければならないのに、目先の手数料獲得に奔走するばかり。

❹ iDeCo運用の基本方針

⑴ 長期保有

再々の乗り換えは手数料増大を招くだけ。

⑵ 10銘柄程度に限定

何があってもじっくり育てる大らかな気質が不可欠。

⑶ 優良業者の選別

長い使用に堪え得る頑健な業者を選ぼう。

以上

※コメント投稿者のブログIDはブログ作成者のみに通知されます