■マーケット

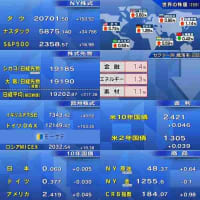

ナスダック 最高値更新

FOMCの結果が、引き続き株価の下支え。為替市場ではドル安傾向が強まり、商品価格などもしっかりとした動きです。原油価格が、46ドル台を回復。昨日発表になった、週間在庫統計で、原油在庫が、予想以上の減少、また来週に迫った、産油国の会合への期待感も継続しているようです。住宅指標は冴えないもののひとまず大きなイベントを通過した安心感もあり、株価はしっかりとした値動き。日米の金融政策の会合を終えドル安が進み、ドル円が100円台で推移している事も株価には好影響のようです。では株価終値です。ダウが98ドル高、1万8,392ドル。ナスダックは最高値更新、44ポイント上昇の5,339。S&P500が14ポイントプラスの2,177。S&P500は最高値まであと13ポイントです。続いて22日のセクター別騰落率です。11セクターすべてが上昇。上昇率トップは、不動産。RIET等、高配当が売りの銘柄も多く、FRBが低金利を続ける見通しを強めた事が材料になっているようです。

【NY証券取引所中継】利上げのヒント景気状況は?

解説は米国みずほ証券の中川義裕氏

--今日はほぼ高値圏をキープしましたね。

そうですね。21日のFOMCの内容を好感し、終日堅調な展開となりました。不動産や通信など低金利の恩恵を受けやすいセクターの上昇が目立ちました。

--そのFOMC、中川さんはどんな点に注目しましたか。

声明文で「経済見通しをめぐる短期的なリスクがおおむね均衡してきた」との見方を示した点です。「リスクが均衡」しているとは、FRBの想定よりも景気が悪いわけでも過熱しているわけでもないということです。景気が悪ければ利上げなんてできませんし、加熱してからでは遅すぎます。つまり均衡している状況というのは、「利上げに適した状態」だと遠回しに表現していると言えます。

--なるほど、で、これは市場の感覚とは近いんでしょうか。

(フリップ:市場の見方は均衡)

(フリップ:市場の見方は均衡)ブルームバーグが算出している「アメリカ経済指標サプライズ指数」という指標があります。これは様々な経済指標の市場予想と実績値のかい離を示している指標で、足下はゼロ付近です。つまり市場の見方も均衡してきているといえ、この状態であれば利上げしても市場の混乱を避けられる可能性が高くなります。

--これらを考慮すると、この先どんな点に注目なんでしょうか。

ニューヨーク連銀が算出している直近のGDP予想値では、7-9月期が前期比で年率2.8%増、10-12月期が年率1.7%増となっています。実際の7-9月期の速報値は来月下旬に発表されます。10-12月期分は12月のFOMCには間に合わないものの、そこまでに発表されるデータを反映するニューヨーク連銀のGDP予想は景気状況を確認するうえで、FRBにとって判断材料になると思われ、見通し通りとなれば利上げの十分な根拠となりそうです。

【NY証券取引所中継】米住宅市場を分析

解説は米国みずほ証券の中川義裕氏

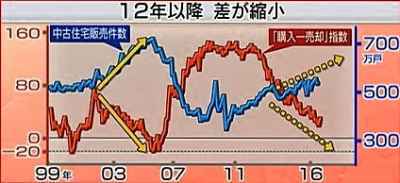

--今日発表の中古住宅販売は予想以上の悪化、先行き少し不安ですよね。

はい、住宅市場の拡大がいつまで続くのか、気になるところですが、ミシガン大学が算出している住宅の購入コンディション指数、売却コンディション指数が参考になると考えています。これら(コンディション指数)は住宅を購入・売却をする際に、今が良いタイミングかどうかという消費者の住宅市場についての景況感を表しています。

(フリップ:12年以降、差が縮小)

(フリップ:12年以降、差が縮小)購入指数と売却指数の差(赤色グラフ)を見ると、2012年以降その差は縮小傾向にあります。

--本当ですね。で、この結果をどう理解したらいいのでしょうか。

差が縮まる理由は景気拡大局面の後半には住宅価格が上昇し、売却を検討する消費者が増えてくることが背景のようです。グラフを見ると、この差がマイナス20程度に到達するまで、中古住宅販売件数(青色グラフ)は上昇を続けています。足下はプラス30ポイントで、まだ中古住宅販売は伸びる余地がありそうです。

【為替見通し】注目は「各国金利差拡大観測が後退」

解説はフィスコNYの平松京子氏

--まずNY市場を振り返っていかがでしょうか。

予想を下回った米国の景気先行指数や中古住宅販売件数、FOMC の結果を受けたドル売りが継続しました。一方、円高相場を受けて政府・日銀が臨時会合を開いたという報道で、介入警戒感が広がったことや株高で円高は一段落しました。

--今日の予想レンジは、100.30円 - 101.30円です。

イベント通過で小動きながら 9月 FOMC の結果を織り込むドル売りが継続し、ドルの上値が重い展開を予想します。

--注目ポイントは「各国金利差拡大観測が後退」です。

日米欧の中央銀行がそろって金利を据え置きました。ECB は当面政策を据え置く姿勢をすでに示唆しています。注目の FOMC では利上げの根拠は強まったと 12月の利上げに強いシグナルを送ったほか、タカ派の 2名に加え、通常はハト派として知られるローゼングレンボストン連銀総裁も含めた 3メンバーが今回の会合での利上げを主張し、政策据え置きに反対、さらに見通しリスクは概ね均衡したと加えるなど、声明はタカ派的となりました。しかし一方で金利や成長見通しは長期も含めて軒並み大幅に下方修正されました。成長が停滞し、年内の利上げが正当化されない可能性も指摘されています。

--そうなると、今後100円割れの可能性というのはあるのでしょうか。

少なくとも大統領選挙までは不透明化の高まりから、投機的な動きが加速して、一時的に 100円割れをする場面もあると思います。99円近辺から 100円のレンジ内で、ドルの上値の重い展開を予想しています。

【日本株見通し】注目ポイントは「配当」

解説は野村証券の若生寿一氏

--今日の予想レンジは、16700-16950円です。アンリかがあげて戻ってきました。

そうですね。円高なんですけれど、ニューヨークがリスクオンということで、それの流れを踏まえてという、そんな形かなと思います。

--注目ポイントは「配当」です。

3月決算企業の中間配当の権利付き最終売買日、これが来週の27日(火曜日)になりますので、当然中間配当をとる動きというのが、目先は注目なんですが、それをきっかけに長期的な考え方を整理しておきたいと思います。

長期的にもいま企業統治改革って、なんか忘れられちゃっているんですが、そういう流れがあるんですが、結局上場企業のROEを意識した株主資本利益率を意識した経営をしないといけなくなっていて、そのためには実は株主資本が増えすぎると困るので、上がった利益を株主還元、配当なり、自社株買いなりをしないといけないということです。

(フリップ:配当総額は6期連続増加)

このグラフは、野村がカバーしている主要企業のベースなんですが、実はこの(赤い)棒グラフで書きました配当の総額は、リーマンショックで落ち込んだ後、実績ベースで6期連続増配なんです。

--この流れが今後も続くと予想されているんですね。

そうですね。企業統治改革の流れの中では、これが逆行するというのは業績の大幅悪化とか、そういうのがない限り、難しいと思うんですね。そうすると結局、足下はまだガタガタ株価はしているんですけれども、でもこういう長期の流れの中で、長期投資を考えている方にしてみると、増配が続いていますよ、というのは1つプラスの要因として長い目で考えて頂ければいいのかなと思います。

■特集 FOMC&日銀金融政策決定会合後の株・為替は?

日銀は今回、長短金利を政策運営上の目標とする新たな金融緩和の枠組みを導入しました。一方、米連邦公開市場委員会(FOMC)では事前の予想通り追加利上げの見送りを決定。日米の金融政策イベントを通過し、株&為替はどう動くのでしょうか。

解説は野村証券の若生寿一氏と三菱東京UFJ銀行の内田稔氏。

--日米金融政策を通過しまして、ここからは為替と株の展望を、ゲストのお二人に聞いていきたいと思います。中でも日銀ですね、今回は総括検証をしまして、こういった変更を行いました。

《日銀金融政策のポイント》

・量から金利へ(長短金利操作付き量的・質的金融緩和)

・物価上昇2%を超えても緩和を継続(オーバーシュート型コミットメント)

・マイナス金利は0.1%を維持

最大のポイントは「量から金利へ」、それから「物価上昇2%を超えても緩和を継続するというオーバーシュート型」です。それでは緊急モーサテサーベイ、まずは森田キャスターに市場関係者の見方を伝えてもらいます。

《緊急モーサテサーベイ》

《緊急モーサテサーベイ》(期間:9月21日~22日、対象35人)

(フリップ1:「長短金利付き量的・質的金融緩和」を)

評価する(57%)

評価しない(14%)

中立(29%)

《ニッセイ基礎研究所/矢嶋氏》・・・評価する

「量から金利への緩やかなシフト、金融政策の柔軟性と維持の可能性を多少は確保できる」

《マネックス証券/大槻氏》・・・評価しない

「長期金利目標は銀行収益へのプラス影響は限定的、かつそれだけでは円高要因だ」

《SMBC日興証券/森田氏》・・・中立

「冷静な現状認識に立った施策ではあるものの、今回の政策でこれまでできなかったインフレ目標が達成されるということは考えられない。」

--様々な見立てがありますけれども、お二人のを見ていきましょう。まず株から・・・若生さんは、評価は「株式市場にやさしい」、課題は「予想が難しい」ということで・・・。

(フリップ2:若生氏・内田氏の評価と課題)

(野村/若生氏) 「マーケットのいろんな懸念がありましたので、それに対してちょっと寄り添うような、そういう答えを出してきたのかなということで、実際おとといのマーケットもそういった形で反応しているのかなと思います。中でもサプライズと受け取られたのが、「長期金利の操作目標を設定する」、それから「トピックス型ETFを増額する」、そういう話だと思うんですが、それが結局、銀行株にとってプラスになるんだろうというか、少なくともマイナスが緩和されるだろうということで、為替のリスクオンを巻き込みながら、株価が上昇したという形ですね。」

(野村/若生氏) 「マーケットのいろんな懸念がありましたので、それに対してちょっと寄り添うような、そういう答えを出してきたのかなということで、実際おとといのマーケットもそういった形で反応しているのかなと思います。中でもサプライズと受け取られたのが、「長期金利の操作目標を設定する」、それから「トピックス型ETFを増額する」、そういう話だと思うんですが、それが結局、銀行株にとってプラスになるんだろうというか、少なくともマイナスが緩和されるだろうということで、為替のリスクオンを巻き込みながら、株価が上昇したという形ですね。」--今後の政策予想の難しさという意味では、確かに複雑になりましたから、より丁寧な説明が必要になってくる可能性はあります。一方、内田さん、為替の方向ですが、「副作用への対策」を評価、ただ課題は「分かりにくさ」です。

(三東UFJ/内田氏) 「副作用への対策が講じられたというのは評価されるべきだと思いますし、今回、黒田総裁は事前の講演で結構ヒントは出してくれていたので、ある程度長期金利を上げる方向だという、このヒントから債券市場ではベアスティープ化という、長期金利が上がるという動きが出ていたんですよね。その点は評価されると思います。一方で、とにかく分かりにくいというところがあると思います。非伝統的な政策というのは先々に対する期待形成に働きかけるという、これが最大のポイントですから、やはり分かりやすさというのは非常に大事だと思います。」

--長期金利をコントロールするという話なんですけれども、これは果たして本当にできるんでしょうか。

(三東UFJ/内田氏) 「これは金利上昇サイドは指値オペということがある程度有効だとは思うんですが、逆に下がった金利を上げる方向が、日銀が仮に国債の売りオペをしないんだとすると、オペに参加しないとか、そういった受け身の対応になりますので、実際下がった金利を上げるというのがどれぐらい効果が出てくるのか、非常に見極めが必要だと思います。」

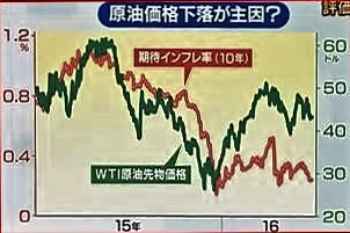

--それから検証結果に関しては、やはり原油価格の下落というものが常に物価上昇の妨げになったということを指摘されてましたよね。

(フリップ3:原油価格下落が主因?)

(フリップ3:原油価格下落が主因?)(三東UFJ/内田氏) 「物価と期待インフレ、ともに低迷する主因に原油価格を挙げているんですけれども、原油価格は今年に入ってからは持ち直しているんですよね。ですからそういう意味では、この期待インフレ率が上がらない要因というのはほかにも、消費税とか、新興国ということを挙げているんですが、ちょっと説明と不整合な動きになっていますので、そのあたりに対する説明は若干不足していたかなと思います。」

--円安に発表直後は行きましたけれども、、若生さんもマーケットは素直に反応しているというお話でしたけれども、そのあと円高なんですね。

(三東UFJ/内田氏) 「そうですね。副作用が和らぐという期待感で、直後は長期金利と銀行株が上がりましたので、若干円安になったんですが、ただ今回は国債に関して言えば、買い入れの金額は長期は若干減る可能性が高くて、平均年限も短くなっています。それから主軸に据えられたマイナス金利は当然どこまでもできる政策ではないので、やや緩和策の広がりへの期待というのがちょっと広がりにくいと思いますね。ですから漠然とマネタリーベースは拡大していくという方針が示されたんですが、それだけですと、なかなか物価上昇への期待が高まりにくいので、円安にもっていく効き目というのはちょっと弱いかなというふうに考えています。」

--若生さん、本当にこの政策変更で物価上昇2%を達成できるのか。先ほどサーベイでもありましたけれども、これってどうなんでしょうね。

(野村/若生氏) 「だから結局、何をどうすれば、物価が上がっていくかというところが、なかなかはっきりしていないので、ですからやっぱりマネタリーベースもどこまでも上げられるんですかとか、それがマネタリーベースを上げたらどうやって物価につながるんですか、そこが分からない。分からいないから、期待が盛り上がらない。期待が盛り上がらないんで、日本銀行としては結局その期待が変わるまでやりましょうということで、結構、我慢比べみたいな感じになってきていますね。」

--そして今後なんですけど、内田さん、こうなると次は追加緩和ということになるんでしょうか。マイナス金利深掘りですかね。

(三東UFJ/内田氏) 「ただこの副作用への対応として、長期金利の操作性を確認する必要があると思いますので、ちょっと次に政策まで結構をかけるだろうなというふうに見ています。」

--コントロールできるかどうかのちゃんと反応を見て、対策を講じると・・・

(三東UFJ/内田氏) 「そうですね。副作用に対する対応がうまくいくということが分かって初めて、マイナス金利の深堀りに進めると思いますので、ちょっと時間がかかりそうですね。」

--ここからは今後の株・為替についてですね。

(フリップ4:若生氏の日経平均見通し)

(フリップ4:若生氏の日経平均見通し)まずは株の若生さんも見通しからうかがっていきます。予想レンジは年末にかけて、17000円から18000円、そして年度末の日経平均株価が17000円~20000円ですね。この根拠というのは・・・。

(野村/若生氏) 「イメージとしては年内はどちらかというと底固めが続いて、年度末に向けて回復を見ていくということですが、結局、業績です。結局、業績の下振れがここからさらに広がるんですか、もう一度中間決算で下方修正があると思うんですが、下方修正の勢い自体はだいぶ収まってきていますので、だとすると結局業績をベースにしたバリュエーションの考え方が効きやすくなってくるというふうに考えています。」

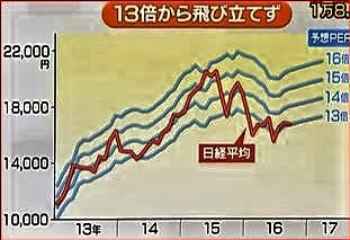

--ではそのバリエーションを見ていきましょう。現状はこうなっております。13倍から飛び立てておらず止まっていますね。

(フリップ5:13倍から飛び立てず)

(フリップ5:13倍から飛び立てず)(野村/若生氏) 「そうなんです。結局今年の相場というのは、急激な円高が進んでしまったということもあって、なかなか飛び立てないんですが、それでも結局13倍近辺のところにいるんですね。ですから割安なところで踏みとどまっているという形ではあるんですが、結局ここから先、要するにもう業績の下がない、あるいは先が見えてくるということだと、13倍~16倍のレンジの中の動きになります。但し、やっぱり先行き、なかなか不透明な状況が続いてしまうと13倍のところから飛び立てない。だとすると来期に向けて緩やかな増益を織り込むんですが、18000円ぐらいなのかなということですね。」

--業績というと、為替の問題もかかわってきますけれどもね。

(野村/若生氏) 「そうですね。今の100円前後という水準であれば、心理的には2ケタになるというのは大きいかもしれないんですが、100円前後ということであれば、微減益ぐらいのところにとどまりますので、だとすると来期の増益を織り込む段階では、やはりこういう形(フリップ5)で考えていっていいのかなと思います。」

--さてでは100円でとどまるかどうかですね。

(フリップ6:内田氏のドル円見通し)

(フリップ6:内田氏のドル円見通し)内田さんの為替の予想を見ていきましょうか。年末96円~100円、そして年度末95円~99円ということですね。100円割れという想定ですが、内田さん、これはどうしてでしょう。

(三東UFJ/内田氏) 「これはドル高になりにくいというのが一つ上げられますね。アメリカは目先、利上げ期待というんがあるんですけれども、ただ一段とドル高が進むと、自ずとドル高が進みにくくなるという経路がいくつも出てきてしまうということになります。」

--その経路を見ていきましょう。ドル高失速の経路です。

(フリップ7:ドル高失速の経路)

(フリップ7:ドル高失速の経路)(三東UFJ/内田氏) 「ドルが高くなりますと、アメリカは低インフレなので、利上げ期待が盛り上がらない。これがドル高失速につながってしまいます。あとドル高がアメリカの企業収益や株価への下押しになる、それから新興国通貨の下落、あとはドルと原油価格って逆相関性が強いので、ドルが上がると原油価格が下がってしまう。これはいずれもリスク回避の円高になりやすいんですね。入口のドル高と出口のドル高失速と円高、どっちが強いか、これは去年12月にアメリカが利上げをやった後のドル円相場が表しているというふうに考えられますので、ちょっとドル自体は上がりにくい、ということで円がどうかということになってきます。」

--となると日本のほうの円安に行くような、もしくは円高にいってしまうような要因というのもあるわけですか。

(三東UFJ/内田氏) 「そうです。今年20円ドル高円安が進んだように、金融政策の格差というのはあまり材料として機能していないんですよね。そうしますと日本円には実質金利高止まりという円高圧力、ここに、地味ではあるんですけど、日米間の経常収支の格差であるとか、インフレ率の格差というものがかぶさってくるので、値幅としてはだいぶここまでの円高だとペースはだいぶ鈍るんでしょうけれども、ちょっと半値押しの100円を割っていく方向で予想しております。」

--緩やかながらも100円を割るという水準になりますと、そうすると若生さん、先ほどのシナリオに関してどういうふうにうけとめればいいですか。

(野村/若生氏) 「ですから13倍のところからなかなか立ち上がりにくいという、ですから割安なんだけれども、上がなかなか期待できませんね、という流れが続いてしまいやすいのかなということですね。」

--ただ一方で、下支え策というのはありまして、日銀によるETF買いというものが下支えとしてありますし、さらに・・・。

(野村/若生氏) 「あとは政府の財政政策、これの効果も来年度にかけて出てくるというのが見えますので、ですから大きく日本経済が崩れるという、100円を割ったからと言って、景気全体が失速するということではないですから、ということであれば、日本の企業業績も緩やかながら、1ケタ台の半ばとか、そんな感じだと思うんですけれども、増益は見えてい来るということだと思います。」

■日経朝特急

①新薬候補・AIが提案

厚労省はAIを使い、高い効果の見込める画期的新薬の開発をめざす。AIに抗がん剤など目標とする新薬の分野に関する膨大な論文やデータベースを読み込ませ、学習してみつけた新薬のもとになる新規物質を動物実験などで検証。AIがさらに結果を学んで能力を高めていく。そして、数年以内に新薬の候補を研究者らに提案することを目指す。国際的に新薬開発競争が激しさを増す中、巨額の費用が必要で成功率も低い新薬開発に向け国の支援を強化する。

② 中国・政府主導で能力削減

中国政府が主導した鉄鋼大手2社の統合、実効性には疑問符。宝鋼集団と武漢鋼鉄集団は経営統合を発表した。統合で世界2位の鉄鋼メーカーとなる。習近平指導部は過剰設備の削減など「供給側改革」で低迷する経済のてこ入れを図る姿勢を打ち出し、今回の大型再編はその一環だ。ただ設備削減が実際に進むかどうかは不透明だ。中国には中小の民営製鉄所が無数にあり、宝鋼など大手が生産抑制して市況が回復すると、中小各社が生産量を増やし市況が再び悪化するといういたちごっこが続くためだ。

■日刊モーサテジャーナル

① 「中央銀行の知恵に限界」FOMCを検証

21日のFOMCと、その前の日銀決定会合について、欧米氏は様々な分析をしている。

ウォールストリートジャーナルの社説のタイトルは、「中央銀行の知恵にも限界か」。景気浮揚のため中央銀行に頼るのはもうやめようと、強烈な呼びかけをしている。まずFOMCについて、記事が疑問を投げかけているのは、利上げ見送りの判断ではなく、会合メンバーが長期成長率見通しを1.8%に下方修正したにもかかわらず、12月以降の利上げを示唆した点だ。景気低迷といってもおかしくないという認識だったら、12月に利上げをしている場合ではないのでは、と指摘し、同時に、金融政策の限界が明らかにななった、と批判している。その上で、アメリカの新しい大統領に対して、改めて減税や規制緩和を通じて経済成長の達成するよう求めている。

一方、日銀の総括について、実はFOMCについてよりも、記事の数が多くなっていて、関心の高さがうかがえる。ウォールストリートジャーナルは、「決定発表の後から既に円高が進んでいて、早くも日銀は試練の時を迎えた」、と報じている。記事は、日銀が10年債金利を操作目標としたことについて、「銀行の収益性などを配慮したものだろうが、逆にマイナス金利導入が間違いだったと認めるようなものだ」、と指摘。また成長やインフレへの期待がないなか、人工的な措置を施しても解決策にはならず、むしろ非効率な運営をしている日本の銀行をさらに怠慢にさせるだけ、と分析している。その上で、問題なのは、少子高齢化や低い生産性がもたらす悪影響で、これらは日銀の役割の範疇を超えている、と論評。日銀に期待するのはもうあきらめた、という投資家の声を掲載している。ドル円についても、今後3ヵ月で1ドル95円まで進むという見方も出てきているそうだ。

一方、フィナンシャルタイムズは社説で、「10年債の金利操作は、銀行の収益悪化を和らげると評価し、確信をもってやれば投資家の迷いも晴れるのでは」、と期待を寄せている。

② 米国・テレビ討論会迫る!両候補の戦い方

来週26日に、今回の大統領選の初のテレビ討論会が行われる。USA_Todayは、「クリントン候補がトランプ候補による非現実的な主張を切り崩せるかが焦点」、と報じている。記事は、「クリントン候補の課題は、トランプ候補が曖昧にしている大幅減税のための財源などについて厳しく指摘し、得意の政策論争にもっていけるか」、とみている。またトランプ候補については、「事実誤認をしても、もう世論はそれを気にしない傾向にあり、とにかく愚か者と見られさえしなければ大丈夫」、という見方を掲載している。

③ テレビ討論会の裏バトル、フェイスブック vs ツイッター

一方、テレビ討論会に関して、USA_Todayの見出しは、「FacebookとTwitterも視聴者の1票がほしい」。両社ともテレビ討論会の生中継を予定していて、どちらが多くの視聴者を引き付けられるのか、ソーシャルメディア上でも火花が散ることになると伝えている・

■ニュース

米中古住宅 予想外のマイナス

好調なアメリカの、住宅市場の在庫不足が深刻化しています。全米不動産協会が発表した8月の中古住宅販売件数は、プラスの予想に反し、2ヵ月連続のマイナスとなりました。8月の販売件数は前の月に比べ0.9%減少し年換算で533万戸と6ヵ月ぶりの低水準となりました。在庫は1年前に比べ10.1%の大幅マイナスとなり15ヵ月連続で減少しました。一方、価格はプラス5.1%と、54ヵ月連続で上昇しています。発表元は、雇用市場の安定と低金利で、需要はあるものの、在庫不足の影響で販売が伸び悩んでいると指摘しています。

全米活動指数 3ヵ月ぶりマイナス

個人消費や雇用、そして製造業の生産活動など、アメリカ経済全体の動向を示すシカゴ連銀の全米活動指数が3ヵ月ぶりのマイナスです。8月の指数は前の月のプラス0.24からマイナス0.55に落ち込みました。分野別でみると「生産関連」「雇用関連」など4つの分野のすべてが過去の平均を示す「ゼロ」を割り込みました。

《米シカゴ連銀全米活動指数》

生産(-0.33) 消費・住宅(-0.08)

雇用(-0.09) 販売など(-0.05)

米新規失業保険申請↓8,000人

アメリカの先週1週間の新規失業保険申請者数は、前の週に比べ8,000人減少し25万2,000人と、予想以上の改善を示しました。また、トレンドを示す4週移動平均も2,250人減って25万8,500人と、労働市場の堅調さが示されました。

英内相 租税回避地企業で役員

イギリスの女性閣僚、ラッド内相が、1998年から2000年にかけ租税回避地として知られるバハマにある2つの法人の役員だったことが明らかになりました。イギリスの新聞、ガーディアンによりますと、国際調査報道ジャーナリスト連合が入手した内部資料にラッド内相の名前が記載されていました。メイ政権は課税逃れに対する取り締まり強化の方針を打ち出しており、政権にとって痛手となりそうです。

円高で政府・日銀が緊急会合

外国為替市場で円高が進む中、財務省、金融庁と日銀はきのう、急きょ会合を開き、投機的な動きがあれば連携して対応していくことを確認しました。会合には財務省の浅川財務官のほか、、森・金融庁長官、雨宮・日銀理事などが出席しました。日銀が新たな金融政策の枠組みを発表したことや、アメリカが追加の利上げを見送ったことからきのう円高が進み、一時、およそ1ヵ月ぶりに1ドル=100円台前半まで円が買われました。会合では、投機的な動きに対し政府と日銀が連携して対応することを確認したということです。(浅川財務官)「仮に投機的な動きが今後とも継続するのであればやはり必要な対応を取らざる得ないと思っています。」会合後、浅川財務官はこのように述べ、市場をけん制しました。

安倍総理キューバ到着

安倍総理大臣は、日本時間の午前3時前、キューバに到着しました。日本の総理大臣として初めてのキューバ訪問です。安倍総理は到着後すぐ、キューバ革命の指導者、フィデル・カストロ氏と会談しました。この後、安倍総理はラウル・カストロ国家評議会議長との首脳会談に臨み、経済関係の強化を確認するほかキューバの友好国である北朝鮮に関する問題について連携して対応するよう要請するとみられます。

フィリピン大統領 来月訪日へ

フィリピンのドゥテルテ大統領が来月、就任後初めて日本を訪問し安倍総理大臣と会談する方向で調整していることが分かりました。ドゥテルテ大統領はこれまで日本やアメリカとともに対処してきた南シナ海問題に関して、単独で中国と交渉する姿勢を見せています。安倍総理は会談でドゥテルテ大統領に対し、協調して南シナ海問題に対処するよう促したい考えです。

黒人射殺デモで非常事態宣言

アメリカ南部ノースカロライナ州では、警察官による黒人射殺への抗議デモが一部で暴徒化し、市に非常事態宣言が出される事態となっています。デモは、事件のあった20日の夜から2日間続き、シャーロット市内で一部のデモ参加者が警察官と衝突して9人の市民がけがをしたほか44人が逮捕されました。アメリカでは、警察官によって射殺された人が今年だけで700人を超えていて、行き過ぎた武力行使が問題となっています。

米ヤフー 個人情報流出5億件

アメリカのヤフーはさきほど2014年後半にサイバー攻撃を受け利用者の氏名など少なくとも5億件の個人情報が流出したと発表しました。流出した個人情報には名前や電話番号、Eメールアドレスのほか生年月日やパスワードなどが含まれているということです。個人情報の流出としては過去最大規模で、ヤフーは「国家が関与したハッカー攻撃だ」との見方を示しています。

■今日の予定

安倍総理会見(ハバナ)

7月毎月勤労統計(確定値)

7月全産業活動指数

ユーロ圏9月製造業PMI

ユーロ圏9月サービス業PMI

■【コメンテーター】野村証券/若生寿一氏、三菱東京UFJ銀行/内田稔氏

・FOMCどう評価?

--日本は昨日祝日でしたので、イベントの内容を消化するのはこれからになりますが、FOMCのポイントを簡単にまとめました。

《FOMCのポイント》

・ 政策金利は据え置き(賛成7、反対3)

・ 利上げ 年内1回、来年2回

・ 長期見通し(GDP・政策金利)引き下げ

--まずは株式の専門家、若生さんはどう評価されますか。

(野村/若生氏) 「FRBは米国経済に自信を持っていますと。その中でリスクを勘案しながら、利上げを見ているということですから、極めて自然な流れという言い方はできるのかなと思います。」

--タイミングとしては、9月は見送りましたが・・・。

(野村/若生氏) 「9月は見送りましたけれども、大統領選挙の後の12月ということで、一応、クリントン大統領誕生というのをメインシナリオにしていますけれども、そのあとに利上げの織り込みが本格化してくるということかなと思います。」

--しかし今後、利上げ、長期見通し、どっとチャートを見てみますとその形状が前回とは、また変わってきました。年内は1回、来年は2回、そして長期のところ、前回の3回から2.875回とここも引き下げてきましたね。

(野村/若生氏) そうですね。ここがいろいろ波紋を呼ぶのかなということなんですが、一応、方向としては2017年にかけて、緩やかなペースの利上げですから、この形であれば日本株にとってもアメリカ景気による所得面、為替の円高回避という価格面、両方から下支えが働きやすいのかなと思います。

--実際に欧米市場も好感して上がっています。さてそれでは為替の方面から見ていきましょう。内田さんはどう評価されますか。

(三東UFJ/内田氏) 「ちょっと若干、今回は慎重姿勢が目立ったかなと見ておりまして、声明の中に新しい確証が得られるまで利上げを待つ、という文言が入ったりとか、やはり先ほどのドットチャートで、特に長期に関して、今回8人が3%も上げなくていいということになっているんですよね。ですから手元は利上げという話でドル高という要素は残るんですが、先々に対する慎重姿勢が見透かされてしまうと、なかなかドル高というのが進みにくいというのがありますね。あと12月は本来はマーケットが薄くなって流動性が低下する時期でもありますし、大統領選挙もはさんでいて、10月以降新しいMMFのアメリカでの規制も始まるので、よほど強い指標が続かないと、なかなか12月の利上げ期待というのは盛り上がりにくいかなというふうにみています。12月も難しいかなとみています。」

・円高進行で介入の可能性は?

--円高に対応しまして、どのぐらい投機的な動きというのはあるのでしょうか。また続きそうかどうか。

(三東UFJ/内田氏) 「IMMの投機筋のポジションは比較的高水準の円ロングですので、やはり投機的な円買いというのはあるというふうに考えられます。」

--その場合、やはり進めば必要な対応を取らざるを得ない、という浅川氏の発言なんですけれども、実際に必要な対応、介入できるんでしょうか。

(三東UFJ/内田氏) 「ただIMFが出している購買力平価が103円。だいたい今ぐらいなんですよね。それから4月に財務省が出した為替報告書の中で日本はいわゆる監視対象リストに入っているということで、やや国際的には介入のハードルは高いと思います。ただボラティリティが高まれば、そこはある程度、牽制球として可能性は出てくると思いますけれども、ただ日本が最後に介入をやった2011年と違って、今は経常黒字が拡大していますから、必ずしも投機的な円買いだけで円高になっているわけでもないので、効果はちょっと期待しづらいところがあります。」

・米大統領選について

--海外の関心が高いですね、日刊モーサテジャーナルの日銀の記事について。

(野村/若生氏) 「そうですね。それよりも来週以降、大統領選協がまた本格化してくるので、クリントンさんがどのぐらい現実的な形で勝てるか、そこですね。」

--内田さんも大統領選に関しては興味が・・・。

(三東UFJ/内田氏) 「そうですね。支持率がかなり拮抗してきていますので、どっちになるかわからないという見方が強まりますと、やや市場の不安定化につながる可能性がありますから、ちょっと注意が必要だと思います。」

・今日の経済視点

《三菱東京UFJ銀行/内田稔氏》 「半値押しの攻防(為替)」

「2011年の安値の75円32銭と去年高値の125.86のちょうど真ん中、半値押しが100円台半ばなんですね。ですから節目の100円でもありますけど、非常にこの攻防というところが注目されて、才良的にはちょっと円高にズルッと行ってしまう可能性が高いのかなというふうに見ています。」

《野村証券/若生寿一氏》 「30年移動平均」

「結局、円高あるいはデフレのトレンドって、私は1985年のプラザ合意スタートだと思っているんですね。そうするとちょうど30年なんですが、日経平均の30年移動平均が今16840円ぐらいのところなんですよ。そうすると、結局、円高、デフレ、株安の30年のトレンドを今回の黒田さんが打ち破れるかどうか、というのは、実はこれ(30年移動平均)を明確に超える。だから17000円台をちゃんと固められるという形になると、実は株式市場の観点からすると、ある程度、長い目で見ると効果があったということになる。」

※コメント投稿者のブログIDはブログ作成者のみに通知されます