本日、一般口座で保有していた岡本機械製作所 100株を5,200円で売却し、特定口座分は余裕の恩株となった。私のこれまでの売買等についてまとめておく。

岡本工作機械製作所の値動きと売買

この会社は東証2部の銘柄であまり知られていないと思うが、平面研削盤では国内首位で、半導体製造装置(ウエハー用グラインダーやポリッシャー)なども手がけている。半導体関連銘柄でもあるので最近は特に上げている。

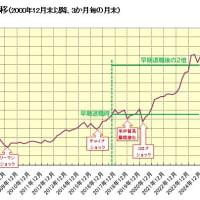

2015年から本日までの月足チャートに売買記録を吹き出しで追記したものを以下に示す。

2017年10月に10株併合をする前は一単元1,000株だったので、それ以前の売買は換算して100株単位として表記している。

この銘柄をなぜ買い始めたかの明確な記憶はない。しかし、私は理系人間なので、技術力があっていい製品を作っている会社が好きなのだ。日本のエレクトロニクスメーカーの多くは中韓に負けてしまったが、日本の工作機械や部品の会社の多くは強さを保っている。この会社は平面研削盤首位で、この頃ウォッチしていた会社の一つだった。同様の思いで保有している銘柄には立形研削盤で国内首位の太陽工機なんかもある。 ジャスダック銘柄でさらにマイナーだが。

2015年7月には高値を付けていたが、8月に入って中国の景気下振れ懸念が強まって急落してきた。この頃の私の売買履歴を確認すると、NTTドコモを売却して資金捻出していた。他の銘柄に比べ、景気敏感ではないドコモが値を保っていたからだと思う。まず、2015年8月12日に1,720円で100株買った(10株併合換算済み) 。この頃はまだ一般口座で売買していた。その後も下げが続いたので、間が短いが2015年8月24日に1,480円で100株を難平買いした。

9月に続落した後は反発したが、2016年はさらに下げたりした。もう一度くらい難平買いしてもよい水準だが、他の銘柄を買ったりしていたので買い増しはしなかった。2017年に入ると、株式市場全体が国内企業の好業績や米国をはじめとする世界同時好況と世界同時株高を追い風に大きく上げていった。

この流れに乗ってこの銘柄も十分に値上がりしていたし、2018年分のNISA資金を捻出しておく必要があったため、 2017年12月25日に3,900円で100株売った。個別管理上は2015年8月12日に買った分なので、売却益21.7万円、利益率126.3%、年利換算53.3%の好成績だった。この売却益で、当時の残り100株は恩株となった。

2018年1月には5,210円まで急騰したが、タイミングよく売ることはできなかった。恩株になっていたので、そう簡単に売る気にもなれなかった。2018年には米中貿易摩擦の激化によって株式市場全体が下げ、それに引きずられて年末に1,790円の安値を付けた。これだけの暴落(下落率65.6%)を見せつけられると、やはり放置せずに売っておくべきだったかと思った。

2019年は2,000円から3,000円ちょっとの間の値動きとなった。私は値動きを見ながら2,000円以下で買いたいと思っていたが、無理そうだったので2019年8月28日に2,150円で100株買い増した。この頃には、一般口座での売却益で国保保険料が上がることを認識していたので、特定口座での売買に移行していた。なお、2,150円という株価は、先の売却益で税金を考えなければ、こちらを恩株と考えることもできる株価であった。また、この水準なら、景気回復で2倍化は十分に狙えるだろうとも思っていた。

最近のこの銘柄についての状況は後述するが、2021年に入って大きく上げてきたので、本日(2021年6月17日)一般口座分の残り100株を5,200円で売った。売却益37.1万円、利益率250.5%、年利換算43.1%の好成績だった。年利換算だけ見れば前回の売却の方がいいが、この期間でこの利益率なら十二分にいいと思っている。

2019年は2,000円から3,000円ちょっとの間の値動きとなった。私は値動きを見ながら2,000円以下で買いたいと思っていたが、無理そうだったので2019年8月28日に2,150円で100株買い増した。この頃には、一般口座での売却益で国保保険料が上がることを認識していたので、特定口座での売買に移行していた。なお、2,150円という株価は、先の売却益で税金を考えなければ、こちらを恩株と考えることもできる株価であった。また、この水準なら、景気回復で2倍化は十分に狙えるだろうとも思っていた。

最近のこの銘柄についての状況は後述するが、2021年に入って大きく上げてきたので、本日(2021年6月17日)一般口座分の残り100株を5,200円で売った。売却益37.1万円、利益率250.5%、年利換算43.1%の好成績だった。年利換算だけ見れば前回の売却の方がいいが、この期間でこの利益率なら十二分にいいと思っている。

なお、一般口座の平均取得価格は1,610円なので、申告売却益35.8万円、税金と国保保険料で11.1万円ほど取られることになる。かなり取られてしまうとは感じるが、国民の義務なので仕方ない。

今回の売指値5,200円は2018年高値から10円だけ安い指値だった。2018年の暴落を見て売っておくべきだったかと思ったので、今回、その思いを後になって実行した訳だ。売らずにいて今後もし暴落したら多分また後悔するし、既に特定口座での保有分もある。前回の売却での税金や今回引かれることになる税金と国保保険料を考慮しても、特定口座の100株は余裕の恩株となった。先日のフェローテックHDに続き、私の恩株軍団のメンバがまた増えた。

最近の岡本工作機械製作所

5月13日に決算を発表した。21年3月期の連結経常利益は20年3月期比22.7%減の1,869百万円になったが、22年3月期連結経常利益は21年3月期期比44.5%増の2,700百万円に拡大する見通しとなった。22年3月期の1株純利益は37.2%増の499.83円、年間配当は40円増の120円になる。

5月13日に決算を発表した。21年3月期の連結経常利益は20年3月期比22.7%減の1,869百万円になったが、22年3月期連結経常利益は21年3月期期比44.5%増の2,700百万円に拡大する見通しとなった。22年3月期の1株純利益は37.2%増の499.83円、年間配当は40円増の120円になる。

2021年3月期 決算短信

機械株は製造業の設備投資の影響を大きく受けるが、受注から実際に製造、納品して売上になるまでは時間差があるので、製造業に比べて業績回復/悪化がワンテンポ遅れることになる。コロナ禍により設備投資の中止や延期の影響があったものの、21年3月期の業績は思ったほど落ち込んでいなかった。そのような状況の中で、半導体不足やサプライチェーンの見直しの動きを受けて今後の業績は回復していく見込みだ。

6月16日には2021年3月期決算説明資料も開示された。

https://www.okamoto.co.jp/library/56035744733d6d6f561b7d48/60c93e9b6565cd9942e36160.pdf

https://www.okamoto.co.jp/library/56035744733d6d6f561b7d48/60c93e9b6565cd9942e36160.pdf

半導体関連装置は利益率が高い(四季報によれば工作機械の5%に対して半導体関連装置24%)し、最近は半導体関連装置の売上の割合が高まっているし、市場参加者の期待も大きい。そのため、株価も急上昇している。この会社が手掛けている装置をウエハーの製造工程で見ると次の通りだ(決算説明資料から抜粋)。この図ぐらいは見ておいた方がいいと思う。

さらに、グラインダー(研磨機)やポリッシャーに続く、次世代の装置開発にも注力している。具体的には、3次元集積回路の電気的接続を実現するためのSi貫通電極(TSV)技術を使った装置開発もしている(決算説明資料から抜粋)。

私もこういった取り組みには中長期で期待しているので、恩株は放置でよいと思っているのだ。また、税金分等を考えると一旦売るとよほど下げない限り買い戻せないので、利益が十分出たとしても安易に売却しがたいという理由もある。

後者の話をもう少し補足する。もし今回売った分を保有し続けていたとしたら、買値に対する配当利回りは8.1%にもなるので、持ち続けるには十分な利回りだ。また、色々取られる分を差し引いても損しないように買い戻そうとすると4,000円近くまで下げないとダメだし、取られる分と儲けが半々なら3,000円割れを待つことになる。このように考えると、かなりの暴落を確信できない限り売却しがたいということになる。

今回に関しては、前回高値付近での売却を想定して予め特定口座で安く買っておいたので、売る決心ができたということだ。私は今回の想定通りの高値売却で十分に満足したので、今後、恩株分は放置しておくつもりだ。長期投資家モードから放置投資家モードへ移行する。