先日、今年度の国民健康保険料の通知が届いた。義務ということを意識させたいのか、正式には国民健康保険税納税通知書となっている。

昨年度の国民健康保険料が思っていたより高かったので、昨年は一般口座での株式売却益を控え気味にした。その結果、今回は10万円以上減ったが、それでも30万円を超えた。昨年は歯科医院に通って歯の全面的再治療をしたのでそれなりに保険を使ったが、幸いなことに今年は特に使う予定はない。

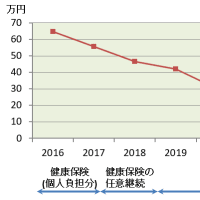

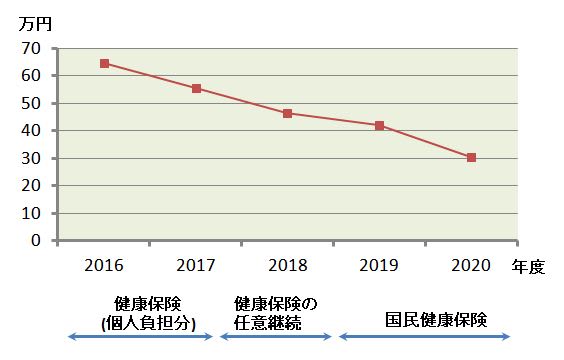

思い立って、会社員時代の会社の健康保険、退職後の健康保険の任意継続、国民健康保険料の推移をグラフ化してみた(エクセルでグラフ化し、3年ぶりにパワーポイントを使って作成した)。

健康保険料の推移

2016年度は通しで会社員だったので、会社側負担分を合わせるとこのグラフの2倍の130万円近い保険料になっていた計算だ。2017年度は途中で退職したので、退職後分は任意継続の保険料を足している。2018年度はずっと任意継続、2019年度からは国民健康保険料だ。

ちなみに、年金保険料等を合わせた社会保険料の個人負担額は、2016年の確定申告書から抜粋すると以下のような額になっている。給料に見合う負担額だとは言え、かなり重い感じはする。

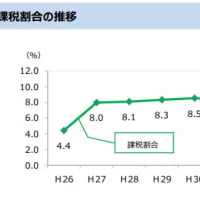

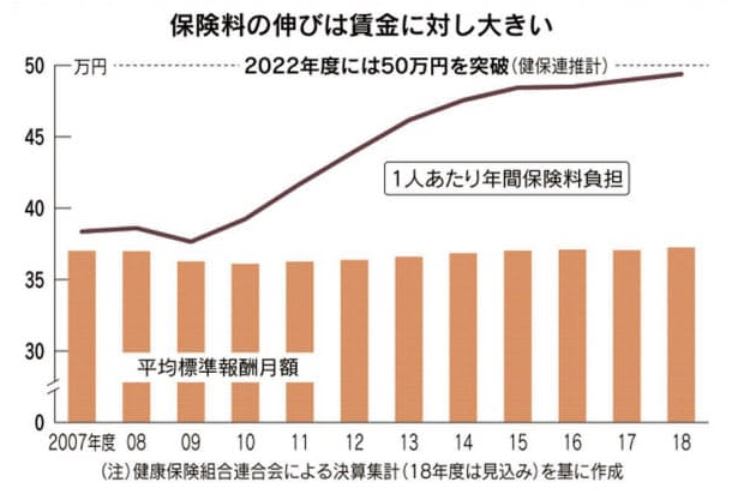

7月16日の日経にタイミングよく健康保険料関係の記事が載っていた。

保険料の高さをアピールするタイトルになっているが、平均的な人の標準報酬月額に対する労使合計の健康保険料が、健保連の推計だと22年度には年50万円を超えるということだ。なので、実際にはそれほど大した額ではないと思う。

有料記事だが、会員登録すれば月10本は無料で見られる。その記事の中からポイントのグラフを小さく引用しておく。

高いと言っても労使折半で個人負担は半分の25万円ということだから、私の今年度の国民健康保険料よりは安いということになる。収入のあったことを喜ぶべきなのだろうが、なんか微妙な気持ちだなぁ。