昨年分の所得税の確定申告を行った。合わせて、配当所得に関する住民税の申告も行った。

所得税の確定申告

長年、毎年行ってきたので、基本的には慣れている。今はマイナンバーカードを使って電子申告しているので、オンラインで申告書を作成して送信しただけだ。予め色々整理してあるし、エクセルで確定申告用の様式を自分で作成しており、事前にデータを入れて税額を計算できるようにしている。したがって、申告書の作成はエクセルのデータを転記していく作業が多い。

ただ、収入項目とか控除項目が変わると、エクセルの様式に設定してある計算式や条件式が不十分で計算違いになることがある。そのため、オンラインで申告書に投入しながら自動算出される数値が想定通りかを確認し、計算式を修正して維持管理している。今年は、二十年ぶりぐらいに配当所得を申告することにしたので、それに合わせた修正を行った。また、厚生年金基金をもらうようになったので、公的年金等控除を足したりした。

配当所得の扱い

給与(課税所得)が高いと累進税率の税率が上がり、配当控除(10%)のメリットはなくなる。それで長い間、配当所得の申告はしてなかった。退職後は収入が激減したので、配当収入の申告をしてもよかった。しかし、配当所得を申告すると国民健康保険料がその分上がってしまい、結局あまり変わらないと思ったのでやらなかった。

ところが、平成29年度税制改正で、上場株式等の配当所得や譲渡所得については、所得税と住民税で異なる課税方式の選択ができることが明確化された。昨年もそのことは知っていたのだが、ちょっと調べたところでは住民税の申告の仕方がよく分からなかった。また、申告不要の所得情報まで申告書に記載して税務署に知らせるのもいやな気がしてやらなかった。

住民税の課税方式の申告

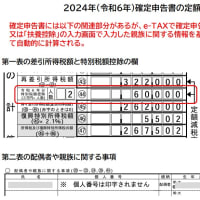

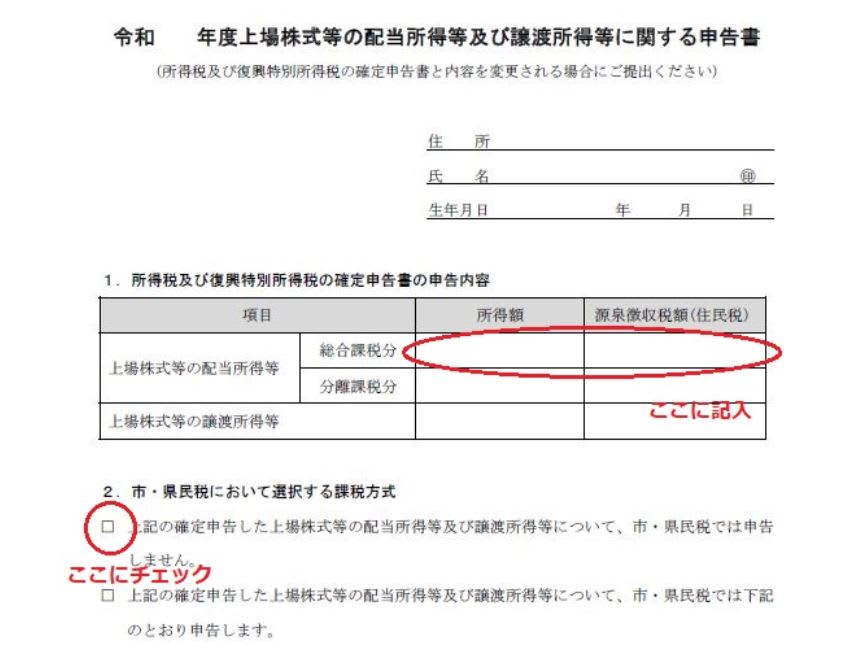

今年に入って再度調べてみると、住民税で異なる課税方式の選択することを申告するための様式が用意されていて、記入して役所に提出すればよいだけだと分かった。様式は自治体によって異なるが、自治体のサイトからダウンロードできて、以下のようなものだ。

申告者の情報以外では、上に赤で囲んである部分に記入して、役所に提出した。

これで配当所得に関しては、所得税では総合課税によって配当控除を享受できる一方、住民税では申告不要(源泉徴収のみ)を選択することによって住民税の所得割を増やさず、国民健康保険料も増やさずに済む。

株式等の配当がある人は検討してみるとよいと思う。