2018年分NISAで買って2023年分にロールオーバーを余儀なくされていたアダストリアを今週3,900円で売って投資を終了した。売りを決心した理由の一つに中国での子供の肺炎の蔓延があるが、それに関連する情報も最後に少しまとめておいた。

アダストリアの値動きと売買

会社名そのものはあまり知られてないかもしれないが、GLOBAL WORKやniko and ...など複数のアパレルブランドを展開している。ショッピングセンター等にそれらのショップがあるので、ご存じの方は多いかもしれない。私自身はそういうショップで服は買わないが、子供たちは買ったりしていた。

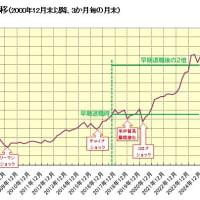

2015年末以降のアダストリアの月足チャートに私の売買履歴を追記したものを以下に示す。

アダストリアの値動きと売買

会社名そのものはあまり知られてないかもしれないが、GLOBAL WORKやniko and ...など複数のアパレルブランドを展開している。ショッピングセンター等にそれらのショップがあるので、ご存じの方は多いかもしれない。私自身はそういうショップで服は買わないが、子供たちは買ったりしていた。

2015年末以降のアダストリアの月足チャートに私の売買履歴を追記したものを以下に示す。

2016年6月に4,210円の高値を付けていた銘柄だが、9月には2,133円まで急落し、12月に3,520円まで戻し、その後は下げ基調になっていた。

2018年の年初にNISA分の投資銘柄を検討した際、業績悪化見通しで2016年安値近くまで下げていたアダストリアに目を付けた。そして、年明けの様子を少し見て1月17日に2,243円で100株買った。

四季報2018年新春号(2017年12月発売)の見出しは以下のようになっていた。

-----

【苦 戦】出店128、退店79(前期各91、64)。既存店は夏のセール値引きで粗利率が想定以上に悪化。本部移転費用やシステム投資も重く営業減益幅拡大。19年2月期は商品企画見直しやのれん償却減効く

-----

四季報2018年新春号(2017年12月発売)の見出しは以下のようになっていた。

-----

【苦 戦】出店128、退店79(前期各91、64)。既存店は夏のセール値引きで粗利率が想定以上に悪化。本部移転費用やシステム投資も重く営業減益幅拡大。19年2月期は商品企画見直しやのれん償却減効く

-----

ただ、四季報の1株益予想は200円を超えたままになっていたし、配当利回りも3%を超えて株主優待もあった。5年スパンでじっくり保有するつもりだった。なお、株主優待券は100株以上、2年未満なら3,000円分、2年以上なら5,000円分で、もらうようになってからは子供にあげていた。

その後2月6日には特定口座で2,157円で100株買い増しておいた。最低単元でNISAだけの保有だと、株価が高値圏に上げたと思った時に利食いをためらい、結局その後下げってしまったりすることがあるためだ。

その後2月6日には特定口座で2,157円で100株買い増しておいた。最低単元でNISAだけの保有だと、株価が高値圏に上げたと思った時に利食いをためらい、結局その後下げってしまったりすることがあるためだ。

しかし、この皮算用は失敗で、2018年2月期の業績悪化が顕著になるにつれ、株価は急落していった。四季報2018年春号で業績予想(決算期は過ぎていたが決算発表前)では1株益が1/10以下の18.4円まで下がっていた。配当も75円のはずが50円に減配となった。

2018年2月期の業績悪化は事実だが、2019年2月期の1株益は93.54円(会社予想)まで回復する見込みだった。それで株価は下げ過ぎだと思い、6月4日に1,490円でもう100株買い増した。下げ過ぎた分の戻りを取る想定だった。底を打ったのは結局1ヵ月後の7月頭だったが、秋口にかけて株価は回復していった。

株価の戻りは大きく、2019年5月に3,000円に達した。しかし私はそんなに大きく戻すとは思わなかったので、特定口座分の200株は、2018年10月3日に1,720円で100株、12月5日に1,984円で100株を売ってしまった。2回の譲渡損益を単純に通算すると若干のプラスで皮算用の失敗分はカバーできたが、利益が出た方の税金を考えると銘柄累計では5千円ほどの損失となった。

その後、NISA分は長期保有のつもりだったので2019年5月の3,000円でも売らずにいたら、2020年のコロナショックでの急落やコロナ禍に伴う業績の落ち込みもで株価は冴えないままになった。結局、NISA分は2023年にロールオーバーを余儀なくされた。しかし、最近は業績回復が顕著となり、今期は最高益更新見込みで株価も高値更新を続けてきた。

2018年2月期の業績悪化は事実だが、2019年2月期の1株益は93.54円(会社予想)まで回復する見込みだった。それで株価は下げ過ぎだと思い、6月4日に1,490円でもう100株買い増した。下げ過ぎた分の戻りを取る想定だった。底を打ったのは結局1ヵ月後の7月頭だったが、秋口にかけて株価は回復していった。

株価の戻りは大きく、2019年5月に3,000円に達した。しかし私はそんなに大きく戻すとは思わなかったので、特定口座分の200株は、2018年10月3日に1,720円で100株、12月5日に1,984円で100株を売ってしまった。2回の譲渡損益を単純に通算すると若干のプラスで皮算用の失敗分はカバーできたが、利益が出た方の税金を考えると銘柄累計では5千円ほどの損失となった。

その後、NISA分は長期保有のつもりだったので2019年5月の3,000円でも売らずにいたら、2020年のコロナショックでの急落やコロナ禍に伴う業績の落ち込みもで株価は冴えないままになった。結局、NISA分は2023年にロールオーバーを余儀なくされた。しかし、最近は業績回復が顕著となり、今期は最高益更新見込みで株価も高値更新を続けてきた。

売却理由等は後述するが、NISA分100株は12月4日に3,900円で売り、非課税譲渡益16.5万円、利益率73.9%、年利換算12.5%とまずまずの成績となった。銘柄累計損益は+16.0万円になって投資を終了した。

最近の業績と売却理由

コロナ禍も収束し、リオープンの流れに沿ってアダストリアの業績回復も本格化してきた。月次売上も前年同期を上回る状況が続いている。今年9月28日には2024年2月期第2四半期の好決算とともに通期上方修正(1株益207.22⇒263.65円)と増配(65⇒80円)を発表した。

最近の業績と売却理由

コロナ禍も収束し、リオープンの流れに沿ってアダストリアの業績回復も本格化してきた。月次売上も前年同期を上回る状況が続いている。今年9月28日には2024年2月期第2四半期の好決算とともに通期上方修正(1株益207.22⇒263.65円)と増配(65⇒80円)を発表した。

2023年9月29日 2024年2月期 第2四半期決算短信〔日本基準〕(連結) https://adastria.co.jp/archives/001/202309/ae3998ecd9b7dcea82188358b4cf7ab08099557b812fafadb40e6d41c7f0ef6c.pdf

6月30日に発表していた第1四半期決算の時点で既に好決算であったが、通期上方修正はなかったためか、株価は3,000円台のせ後は伸び悩んだ。しかし、通期上方修正後は14期ぶりの最高益になったので高値更新の動きとなった。私はまずは2016年の高値4,210円を目指してほしいと思っていた。2023年NISAにロールオーバーしていたので時間も十分にあった。

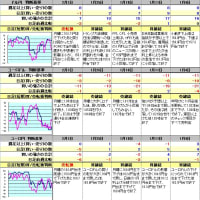

アダストリアの業績の推移は以下の通りで、2024年2月期の好業績を株価が既に織り込んでいるとしても慌てて売る必要もないだろうと思っていた。

出所:マネックス証券」銘柄スカウター

しかし、11月下旬から中国で子供の肺炎が蔓延しているという気になるニュースが出始めていた。WHOが中国に報告を求めたとか、中国は蔓延の事実は認めたが、単なるマイコプラズマ等の既存の病気だと主張しているなどである。

何をどこまで信じていいのかは不明だが、新型コロナが蔓延し始めた頃の感じに似ていた。もし、状況が悪化しても日本政府は無策で対応は遅れるだろうと思った。今後またコロナ禍のようなことになれば、アダストリアの業績も逆戻りになる可能性もあるので、高値圏にあるうちに逃げておこうと決心した。心配し過ぎかもしれないが、十分利益も得られたので、ここは利食い千人力だ。

中国での子供の肺炎の蔓延に関連する情報

記録として、目にしたニュース等を少し載せておく。

11月23日にWHOが中国に呼吸器疾患の増加と小児肺炎について詳細な報告を求めたと11月24日にロイターが報じた。私が気にし始めたのもこの頃だ。

これに対して、『中国は「通常とは異なる、あるいは新規の病原体」を報告していない』とWHOは発表した。

WHOは中国がこう報告したと発表しているだけなので、中国の報告をどこまで信じるかという話になる。コロナ対策のロックダウンで既存の病気に対する子供の免疫が落ちたからという見解も合理的に思える面はあるが、 信じ切れない。以下の11月28日の東洋経済の記事のように中国には隠蔽の前歴がある。

11月30日の東洋経済の記事だが、マイコプラズマだとしても、通常使われている薬の効果がなくなっていて、北京での薬剤耐性率は70〜90%に達しているという話もある。

12月1日のニューズウイークによると、中国以外での子供の肺炎も増加している。

12月2日のBUSINESS INSIDERの記事では、新たなコロナ(COVID)ではないと考えるというWHOの見解を解説している。

現在、世の中の動きに敏感な株式市場等が本件に対して特別な反応はしていないように見えるので、パンデミック再来の可能性は小さいと判断されているのだと思う。私も、ごく一部の銘柄の売買判断の材料の一つにしているに過ぎない。したがって、ほぼすべての保有銘柄は基本的にそのまま保有している。