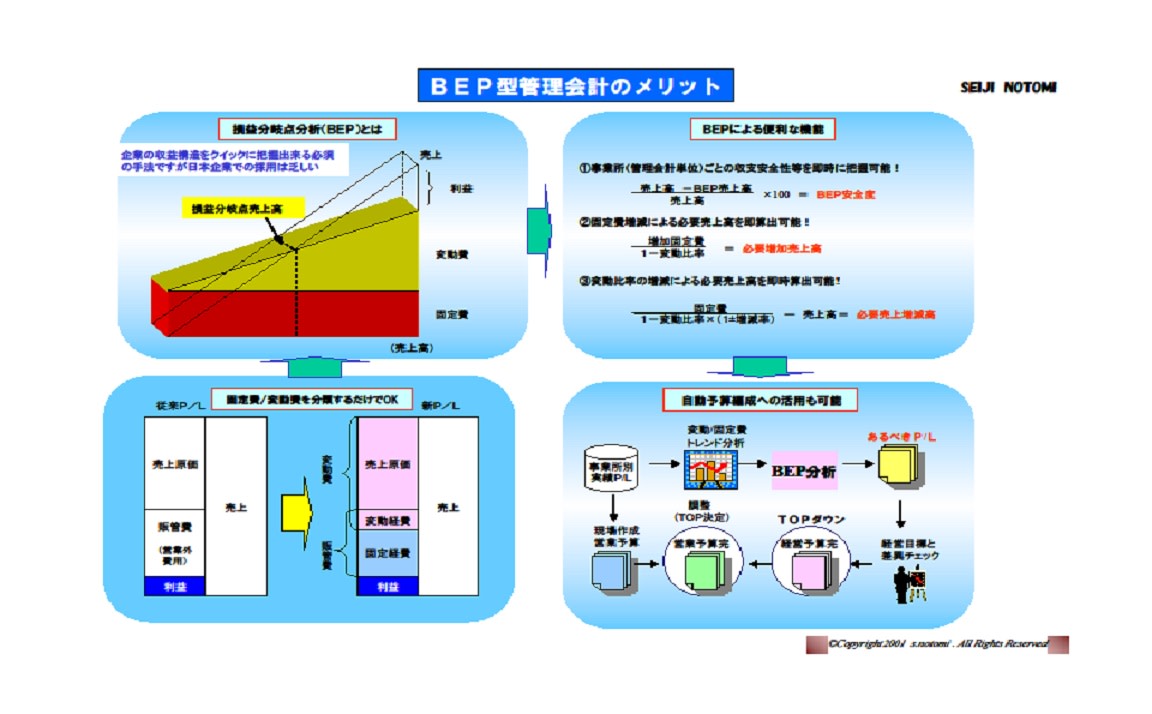

「BEP」とはBreak Even Pointの略で、日本語では損益分岐点(分析)と訳します。

このBEP=損益分岐点という言葉は知ってる人もマアいるんですが、日本の企業はこの魔法のようなメリットだらけの分析手法を自社の予算編成や管理会計に殆ど利用していないのです!理由はBEPの基本の本は有るが本当に企業に役に立つところまで追求できていないものが大半で、要はビジネスマンの殆どがその真髄を知らないのです!

*BEP手法の優れた機能としては次のようなポイントです。

1、予算編成時に先に利益目標を定めておいて、それに必要な売上や経費等を調整し設定できる。

(従来は売上/原価/販管費を部署別に積み上げて全社予算案が出来て、それから利益調整を施すのでBEP方式の10倍位の労力を掛けた上に精度は悪いという欠陥がある)

2、予算申請時に簡単に必要な改善効果を算出し申請者に実現の打診が出来る。

(これは殆ど知られていない!)

3、中長期経営計画時にはシミュレーションに利用する事で、戦略的な中長期予算編成が短時間に策定できる。

(これを知らない為に日本企業は上場企業さえも意味の無い希望的数値を組み立てただけの中長期経営計画を発表し、実際に活用できず環境変化や災害時の対応がおくれ、致命的な判断ミスが多発しています)

いずれにせよ日本の会計制度=財務会計は税金算出の為に公認会計士がその実態を指導していますが、実は管理会計はその財務会計とは全く正反対の目的機能で実際の経営マネジメント用としての仕組みが必要なのです。

しかし実権を持つ公認会計士主導で作られた市販の会計ソフトにはそのBEP機能が無いまま、つい実際のマネジメント会計=管理会計の世界まで同じ方式を押し付けてしまい、それを勉強不足の企業経営陣も鵜呑みにしている為にスピードと損益予想が命の管理会計がなおざりにされ機能していないのです。

今からでも多くの企業がこのBEP方式を導入すれば経営の質とスピードを大きく改善できるのでお試し下さい。

(BEP方式について興味のある方は小生のHPhttp://www.it-dream.biz)のTOPの「オリジナル提案」をクリックし3番目の「BEP型経営管理実践ガイド」をご参照の上、疑問があればどしどし質問メールを送って下さい。(無料です)

このBEP=損益分岐点という言葉は知ってる人もマアいるんですが、日本の企業はこの魔法のようなメリットだらけの分析手法を自社の予算編成や管理会計に殆ど利用していないのです!理由はBEPの基本の本は有るが本当に企業に役に立つところまで追求できていないものが大半で、要はビジネスマンの殆どがその真髄を知らないのです!

*BEP手法の優れた機能としては次のようなポイントです。

1、予算編成時に先に利益目標を定めておいて、それに必要な売上や経費等を調整し設定できる。

(従来は売上/原価/販管費を部署別に積み上げて全社予算案が出来て、それから利益調整を施すのでBEP方式の10倍位の労力を掛けた上に精度は悪いという欠陥がある)

2、予算申請時に簡単に必要な改善効果を算出し申請者に実現の打診が出来る。

(これは殆ど知られていない!)

3、中長期経営計画時にはシミュレーションに利用する事で、戦略的な中長期予算編成が短時間に策定できる。

(これを知らない為に日本企業は上場企業さえも意味の無い希望的数値を組み立てただけの中長期経営計画を発表し、実際に活用できず環境変化や災害時の対応がおくれ、致命的な判断ミスが多発しています)

いずれにせよ日本の会計制度=財務会計は税金算出の為に公認会計士がその実態を指導していますが、実は管理会計はその財務会計とは全く正反対の目的機能で実際の経営マネジメント用としての仕組みが必要なのです。

しかし実権を持つ公認会計士主導で作られた市販の会計ソフトにはそのBEP機能が無いまま、つい実際のマネジメント会計=管理会計の世界まで同じ方式を押し付けてしまい、それを勉強不足の企業経営陣も鵜呑みにしている為にスピードと損益予想が命の管理会計がなおざりにされ機能していないのです。

今からでも多くの企業がこのBEP方式を導入すれば経営の質とスピードを大きく改善できるのでお試し下さい。

(BEP方式について興味のある方は小生のHPhttp://www.it-dream.biz)のTOPの「オリジナル提案」をクリックし3番目の「BEP型経営管理実践ガイド」をご参照の上、疑問があればどしどし質問メールを送って下さい。(無料です)

※コメント投稿者のブログIDはブログ作成者のみに通知されます