下記の記事をダイアモンドオンライン様のホームページからお借りして紹介します。(コピー)です。

同じがんでもかかるお金の額は大きく異なる

左右するのは進行度と「価値観」

「がんと診断された。仕事は、治療はどうしよう?そもそも、がんの治療ってどのくらいお金がかかるのかな」

診断を受けてまず患者が考えるのが「お金」の問題。これまでの連載で述べてきたように、がんは個別性が高い病気だ。同じがん種と進行度でも、本人が感じる苦痛や生活への影響度は全く異なる。治療費についてもそれは同様である。

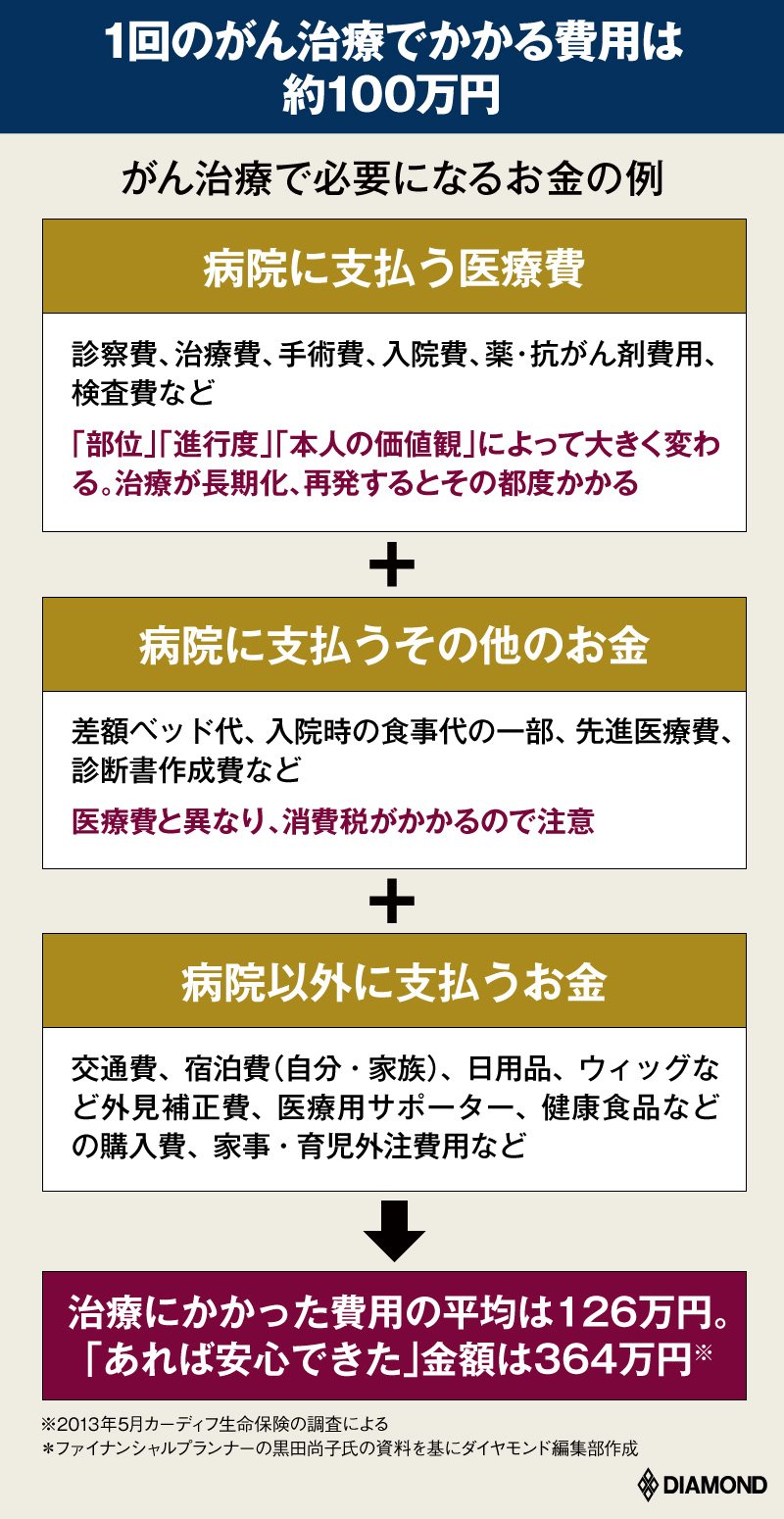

「がん治療にかかるお金」はざっくり以下のように分かれる。

まず病院に支払う「医療費」だ。手術費や入院費、それに抗がん剤治療などの薬剤費といったものがこれに相当する。

金額はがんの部位と進行度、そして「価値観」で上下する。「進行するほど入院・抗がん剤投与の期間も長期化するし、再発ごとに治療費がかかる。また人工肛門や乳房全摘を避けたいなど、個人の治療の選択で医療費は大きく変わる」と、自らもがん治療を体験し、がん患者や病院からのマネー相談を受けているファイナンシャルプランナーの黒田尚子氏は言う。

これらの医療費は保険適用で、一定の限度額以上は個人の支払い負担がなくなる高額療養費制度の対象となる。しかし安心するのは早計だ。高額療養費の対象にならないものもある上に、がん治療にかかるのは「医療費」だけではない。

「五大がんで保険適用の標準治療を行う前提だと、1回の罹患の目安は年間100万円だが、それで収まるとは限らない」(黒田氏)

なぜなのか。そしてこれらの出費に対して、どのように備えればいいのか。次ページから見ていこう。

がん治療で忘れがちなのが、食事や差額ベッド代など、病院に払う「医療費以外」のお金。入院が長引くと高額になりがちだ。保険適用外の先進医療の技術費もここに含まれる。そして、この費用には医療費にはかからなかった消費税も加算される。

そして、病院以外に支払うお金もある。例えば抗がん剤治療で脱毛した場合のウィッグや、手術・治療の後遺症でむくみが出た場合の医療用サポーター。遠方の病院に通う場合は宿泊費も含めた交通費。さらに、入院や療養中に家事や育児を外注するための費用。休職中に給料が減る場合の家族の生活費、などだ。

カーディフ生命保険の調査によると、がんになった人が実際に費やしたお金は平均で126万円だった。ところが、「闘病中にもしあれば安心できた金額」は364万円に跳ね上がる。治療して病原を取り除き命が助かりさえすればよし、とするのではなく、闘病中の収入減を補い、生活の質も保ちつつ社会生活に復帰するまでをトータルで考えた場合、かかる費用は、どうしても人の価値観により差が大きくなるからだ。

高額療養費でカバーされない

高額医療費がじわじわ増加中

また、最近のがん医療費は高額化が進んでいる。医療の進化で進行がんでも延命期間が長くなり、治療期間が延びる一方で、最新医療の導入で薬価や治療費も上がっているからだ。

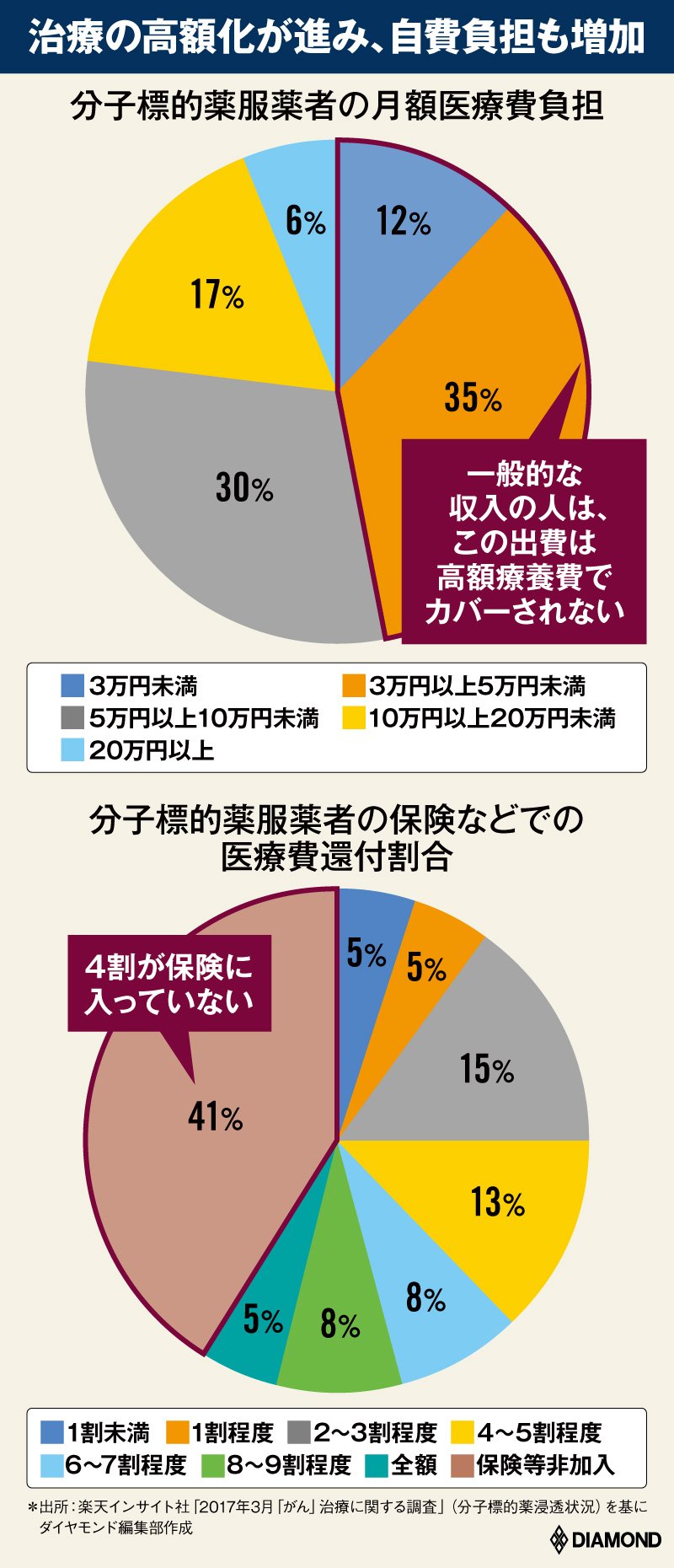

「一定の限度額以上は支払いを免除される高額療養費制度があるから大丈夫でしょう?」と思うかもしれない。だが、実は高額療養費制度を「すり抜ける」治療も最近増えている。下の図は「オプジーボ」などの新薬が保険適用されたことで話題となった、分子標的薬の服薬者を対象にした調査結果だ。

これによると1カ月の医療費負担が5万円未満の人が全体の47%いるが「これは一般的な収入の人なら高額療養費が適用にならない金額」(黒田氏)という。さらに同調査では、1年以上継続して服薬している人が40%に及ぶという結果も出ている。つまり1年以上月5万円近くの出費が続く人も出ているわけだ。

治療費高騰は深刻な影響を生んでいる。厚生労働省の平成30年度患者体験調査報告書によると、費用の負担が原因で、がんの治療内容を変更・断念したことがある人は全体の4.9%で前回の2.7%から増加した。さらにそのうち69.1%は、保険診療範囲内での治療を諦めている。

再発や転移を繰り返したり、さまざまな治療法を試したりしていると治療費はどんどんかさむ。その結果、食費を削ったり本来の受診時期を患者の独断で延ばしたりするなどの例も増えているという。

ちなみに、前出の分子標的薬の服薬者の40%は保険に非加入だった。なんらかの備えで対応しないと治療が始まってから困ったことになりかねない。では、どのように備えればいいのだろうか。

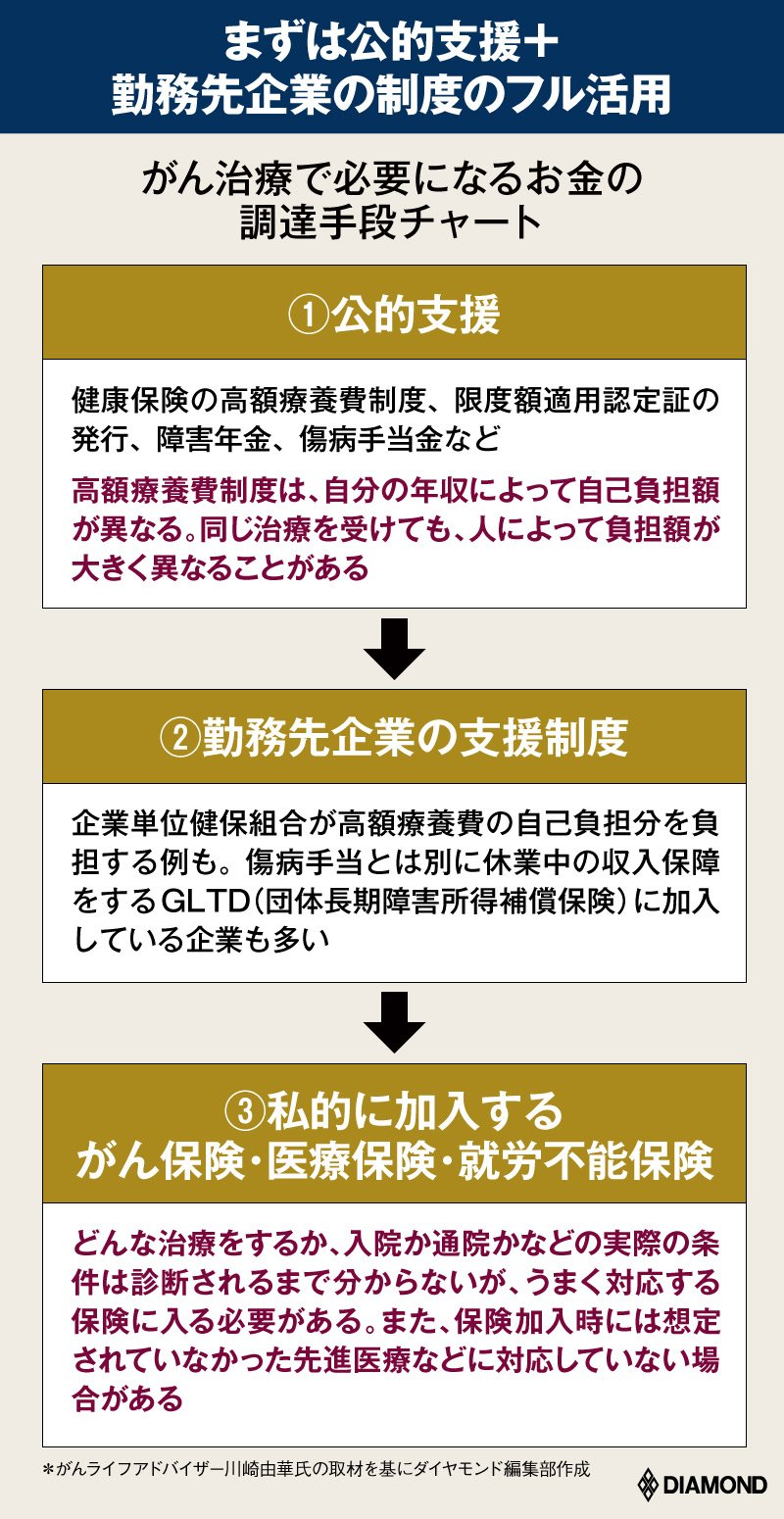

がん治療費の捻出は公的支援+企業福利厚生

それに私的保険の3本柱が基本

最初に、がん治療費の捻出は公的支援、企業福利厚生、それに私的保険の3本柱が基本だと頭に入れよう。

順序としてはまずは、活用できる公的支援をフルに利用することから始まる。加入している健康保険の傷病手当金、障害年金、それに前出の高額療養費制度が代表例である。ただ「高額療養費の1カ月の限度額は、がん種や進行度ではなく個人の年収で決まる。全く同じ治療を受けている人でも負担額が大きく異なることがある」(がんライフアドバイザー協会代表理事の川崎由華氏)ので、自分の状況をしっかり確認することが必要だ。

そして、会社員であれば必ず利用するべきなのがその会社独自の支援制度だ。本特集#2『伊藤忠・岡藤会長に“最強のがん対策制度”実現を決意させた「1通のメール」の中身』で紹介したような企業健康組合による追加給付の制度や、#5『がんサバイバーのカルビー常務が「社員のがん対策は経営戦略」と断言する理由』のカルビーのようにGLTD(団体長期障害所得補償保険)に加入している企業なども多いからだ。こういった福利厚生を利用するためにも、がんと診断されても会社を性急に辞めるべきではない。また、あらかじめこのような支援制度がある会社を選んで入社するという手もあるだろう。

がんへの備えでは最も一般的ながん保険にも落とし穴がある。というのも、がんは罹患するまで、自分がどんな手術・どんな治療を行うか予想がつかないからだ。その中で「働き続けたいから通院で服薬の抗がん剤を選んだのに、加入している保険は入院しなければ抗がん剤に対して給付金が下りないタイプだった、などのケースはままある」(川崎氏)。また、保険加入時に存在しなかった先進医療には基本的には対応できない。

多種多様な特約でアピールするいろいろな商品があるがん保険。だがこれらの特約がいざというときに通用しない可能性がある、という点では「診断給付金の額だけに注目して選ぶのは一つの方法」と川崎氏は言う。保険金は一括で先払いされ、その用途は問われないため医療費以外のところにも使える。また、闘病中で体力が落ちているときに、いちいち必要書類をそろえて何度も保険金の請求作業を行う労力も省ける。

いずれにしても、三つの手段をしっかり確認した上で、準備をしておくのが賢明といえる。ちなみに、企業の福利厚生メニューや保険商品の付帯メニューとして、患者のマネー回りの相談に無料で応じるサービスを提供するティーペックなどの企業もある。

がんと診断された後は、団体信用保険付きの住宅ローンなどの各種ローンが新たに組めないほか、一部の例外を除いて生命・医療保険の新規契約ができないなど、ことマネー回りに関してはできなくなってしまうことが多い。治療費はなんとか捻出できてもその後の人生で必要になるお金が調達できなくなる、などのことも想定しなければならない。とにかくさまざまな手段で、備えることが必要である。

※コメント投稿者のブログIDはブログ作成者のみに通知されます