金融庁は、「連結財務諸表の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」を、2010年8月4日付で公表しました。

改正の対象となっている主な規則等は以下のとおり。

・連結財務諸表規則

・財務諸表等規則

・中間連結財務諸表規則

・中間財務諸表等規則

・四半期連結財務諸表規則

・四半期財務諸表等規則

・企業内容等の開示に関する内閣府令

・財務諸表等の監査証明に関する内閣府令

・財務諸表等規則ガイドライン

・企業内容等開示ガイドライン

主な改正の内容は以下のとおり。

1.「会計上の変更及び誤謬の訂正に関する会計基準」の公表を踏まえた改正(年度決算のみ)

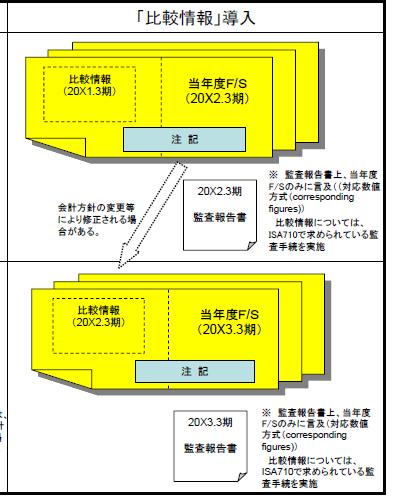

・以下のような比較情報の規定が新設されます。

「当連結会計年度に係る連結財務諸表は、比較情報(当連結会計年度に係る連結財務諸表(連結附属明細表を除く。)に記載された事項に対応する前連結会計年度に係る事項をいう。)を含めて作成しなければならない。」(連結財規8条の3)

(従来、2期比較といいながら、前期の数値や注記は、単に前期提出された財務諸表を並べただけだったのが、改正により、当期の数値や注記の比較情報という位置づけになります。実は非常に重要な改正です。)

・会計方針の変更等を行った場合の注記の規定を新設します。

2.「包括利益の表示に関する会計基準」の公表を踏まえた改正

・連結損益計算書に加えて連結包括利益計算書を表示する形式(2計算書方式)及び当期純利益及び包括利益を1つの計算書(「連結損益及び包括利益計算書」)で表示する形式(1計算書方式)に関する規定を新設します(それぞれの様式も新設)。

・(連結)貸借対照表と(連結)株主資本等変動計算書の表示について、所要の改正を行います(「評価・換算差額等」→「その他の包括利益累計額」など)。

・「主要な経営指標等の推移」(ハイライト情報)において、包括利益金額を記載します。

3.監査証明府令の改正

・1の「比較情報」の関係で、当期及び前期の財務諸表に対して監査証明を求めている規定を当期の財務諸表のみを対象とするよう改正します。

・監査基準改正を踏まえ、監査報告書の記載事項に係る規定を改正します(監査証明府令第4条)。

・監査概要書において、監査時間に加え、審査時間を別掲記します。

4.その他

・IFRSを任意適用した上場会社の子会社の連結財務諸表にIFRSを任意適用できることとする規定を新設

・「債券の保有目的区分の変更に関する当面の取扱い」が廃止されたことを踏まえた連結財務諸表規則等の改正

1と2の適用時期は、基本的に「会計上の変更及び誤謬の訂正に関する会計基準」や「包括利益の表示に関する会計基準」と同じです。

詳細は金融庁ホームページをご覧ください。

当サイトの関連記事(監査基準改正について)

(監査基準改正案公表時の金融庁資料より(再掲))