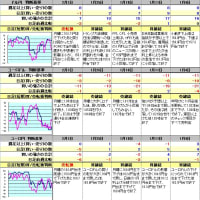

毎週土曜日に為替トレンド確認のために個人的に行っているトレンド分析の9月30日分(9月4日~9月29日)。

ドル円は金利上昇を受けて9月5日には147.8円台に達したが、介入警戒感もあってしばらくその水準が上限となった。9月6日のISM非製造業景況指数は総じて良くて利上げ観測強まったが、わずかに高値更新しただけだった。

9月9日付読売新聞の植田総裁のインタビュー記事で、賃金と物価の好循環を見極める情報やデータが年内にもそろう可能性があるとの見解を示したため、週明けの9月11日は窓空けで始まり145.9円まで下げた。しかし、影響は一時的で、その後はジリジリと上げて行った。

9月13日の消費者物価指数はほぼ予想通りで、9月のFOMCでは利上げ見送り、11月か12月に追加利上げの可能性が高まったとみなされた。9月14日の生産者物価指数はエネルギー高で約1年ぶり大幅な伸びとなった。9月14日の小売売上高も市場予想を上回る伸びとなった。

9月20日のFOMCでは政策金利は据え置かれたが、年内あと1回の追加利上げが示唆されたため、金利が上昇してドル円はようやく148円台にのせた。その後、日銀の政策変更懸念で147円台前半まで弱含んだが、9月22日には日銀が大規模緩和を維持し、先行き指針も変わらずとしたため、148円台に戻した。

その後は介入警戒感もあって上値が抑えられる中、9月27日に149.7円台を付け、149.3円台で終えた。

ユーロドルは7月後半からの下げトレンドを維持し、9月27日に$1.048台を付け、$1.057台で終わった。9月5日にはECBの政策を実質的に決めていると言われるレーン理事がインタビューの中で、 ECBは今後数カ月内にコアインフレが鈍化すると予想と発言したが、特に目立った反応はなかった。また、9月14日にECBが0.25%利上げしたが、声明文で利上げ打ち止めの可能性を示唆したため、ユーロ安が進んだだけだった。

ユーロ円は、ドル円の上げとユーロドルの下げの綱引きの中、9月13日の158.65円を高値で、9月11日の156.5円台を安値とする概ね横ばいの動きを続けた。

9月13日の消費者物価指数はほぼ予想通りで、9月のFOMCでは利上げ見送り、11月か12月に追加利上げの可能性が高まったとみなされた。9月14日の生産者物価指数はエネルギー高で約1年ぶり大幅な伸びとなった。9月14日の小売売上高も市場予想を上回る伸びとなった。

9月20日のFOMCでは政策金利は据え置かれたが、年内あと1回の追加利上げが示唆されたため、金利が上昇してドル円はようやく148円台にのせた。その後、日銀の政策変更懸念で147円台前半まで弱含んだが、9月22日には日銀が大規模緩和を維持し、先行き指針も変わらずとしたため、148円台に戻した。

その後は介入警戒感もあって上値が抑えられる中、9月27日に149.7円台を付け、149.3円台で終えた。

ユーロドルは7月後半からの下げトレンドを維持し、9月27日に$1.048台を付け、$1.057台で終わった。9月5日にはECBの政策を実質的に決めていると言われるレーン理事がインタビューの中で、 ECBは今後数カ月内にコアインフレが鈍化すると予想と発言したが、特に目立った反応はなかった。また、9月14日にECBが0.25%利上げしたが、声明文で利上げ打ち止めの可能性を示唆したため、ユーロ安が進んだだけだった。

ユーロ円は、ドル円の上げとユーロドルの下げの綱引きの中、9月13日の158.65円を高値で、9月11日の156.5円台を安値とする概ね横ばいの動きを続けた。

各国の動きとニュース

米国関連

9月6日 ISM非製造業景況指数

9月13日 消費者物価指数

9月14日 生産者物価指数

9月14日 小売売上高

9月20日 FOMC

EU関連

9月5日 レーン理事のインタビュー

9月14日 ECB

日本関連

9月11日 植田総裁のインタビュー記事(9月9日)の影響

9月22日 日銀の金融政策決定会合

先月分のトレンド分析の中で日米欧CPIの推移のグラフを示したが、このような状況でも結局、日銀としては経済・物価認識も大きな変化なし、粘り強く金融緩和継続の姿勢示すということで終わった。これだと、介入警戒感はあっても日米の大きな金利差が効いてジリジリと円安が進むしかない。

昨年10月にドル円は年単位の時間軸での大天井を付けたと思っていた(ほとんどの専門家も)が、想像以上に円安が進み昨年来の150円台も目前となっている。今や160円、170円という予想も出ている。このような状況の中で正しい行動かは分からないが、私はドル預金の一部をまた円に戻し始めた。一段落したら、また記事にまとめたい。