住宅ローンと合わせて加入した火災保険が適切とは限らない、ということについて書いている。

火災保険は必須

火災保険は必須

住宅ローンを組んでマンション等を買う際、火災保険への加入は必須となっている。ローンを提供した金融機関がマンション等に抵当権を設定しているが、火災でマンション等が失なわれた際にローン返済の資金とするためだ。ローン返済まで、その火災保険に金融機関の質権が設定される場合もある。

ワンルームの火災保険が異様に高い

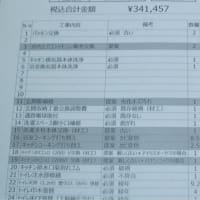

私が昔購入した投資用ワンルームの火災保険の保険料は、私が当初自宅用に購入したマンションの保険料の約3.7倍にもなっていた。地震保険料は含めていないし、当初のローンの期間分に合わせて支払い済みなので、毎年送られてくる損害保険料証明書を見るだけだった。しかし、ワンルームの広さは1/3以下だし、固定資産税等の評価額でみても半分ほどだ。毎年の確定申告の際、ワンルームの保険料が妙に高いのは分かっていたが、当初指定されたままに加入していたので細かなことは気にしていなかった。

ところが、今回、ワンルームの火災保険の当初の保険期間が満了となり、継続の案内が送られてきた。さらに保険料がアップしていたので内訳を見てみると、失火見舞金、盗難、破損・汚損など、自分が住まないなら基本的に必要ないオプションが色々付いていた。何のことはない、当初の火災保険でも大手損保会社の代理店だっだ販売会社にかもられていた訳だ。今回の継続の案内でもサブリース会社が代理店になっていて、同じような内容での継続になっていた。

ネットで最低限の火災保険に加入

火災保険の補償内容そのものはどの会社でも大差ないと思う。例えば、ソニー損保の新ネット火災保険のパンフレットから補償内容のページを抜粋すると以下のようになっている。

賃貸に出しているマンションの特性から考えて、通常の火災に加えて配管等からの水漏れに備えた補償で足りるだろうと思った。ネット(ソニー損保)で見積もりを出したら、継続前の1/3弱、提案されたプランの1/4ほどになった。それで、その見積もりに従ってネットベース(登記簿謄本の写真等をアップする)で契約を済ませた。そして、サブリース会社には自分で別途契約する旨の回答を行った。

マンション等の購入の際、火災保険の細かな内容にまで気が回らず、せいぜい地震保険を付けるかどうかぐらいしか判断しないと思う。私もそうだったが、適切な火災保険になっているか気を付けた方がいいだろう。