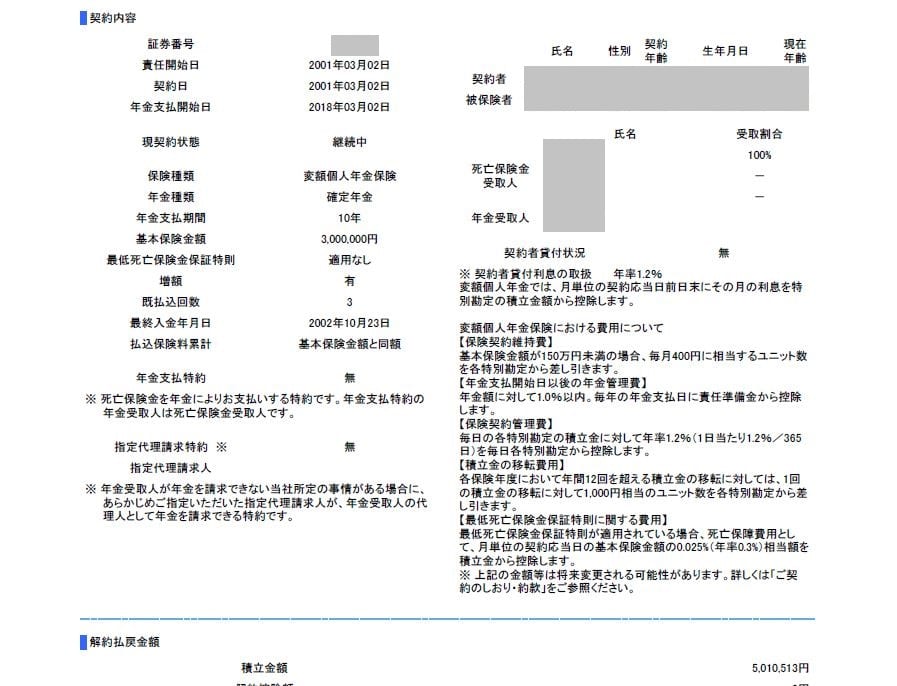

40歳過ぎの2001年に一時払いで外資系の変額年金保険に入った。各種投資信託を自分で選んで運用しつつ、運用益は年金をもらうまで非課税という点に魅力を感じた。途中リーマンショクがあって一時元本割れになったが、めげずに時々組み替え、リバランスしながら運用を続けた。早期退職後に繰上げてもらい始めるのを決めた時、67%の運用益が出ていた。運用を止めた後の2018年1月の契約状況の出力は下記の通りである。

初期の頃に2回追加入金して保険料300万円を運用し、2017年末には積立額501万円になっていた。当初から300万円で運用したとして計算すると、今回の約16年9ヵ月運用期間を通して平均年利回り4.0%になる。運用資産の1.2%分は死亡保障等の費用として毎年取られていたので、実質は5.2%/年で運用できたことになる。組み替えで運用先を変動させても結局は世界の債券や日本を含む世界の株式に長期分散投資していた形なので、妥当な成績なんだと思う。

今回の変額保険の運用では、リーマンショック後の株式市場の底であった2009年春には元本割れしていたので、運用期間の丁度前半の運用は無に帰しており、後半の運用結果だけが運用成果になっているということだ。すなわち、リーマンショク後から考えれば年利回り10.4%ほどになる。いつ起きるかは分からないが、今後、大暴落があれば、その時こそ変額保険によらず資金投入して運用を始めるチャンスだということだ。

今、生命保険各社の予定利率が低過ぎて個人年金保険はお勧めできないが、変額年金保険なら世界平均の資本収益率をある程度享受できるので入ってもいいと思う。ただし、自分の運用指示で結果が変わるし、運用期間中に株式市場の大暴落で積立額が大きく落ち込むこともあり得るので、それでもビビらずに続けられる人でないと無理だと思う。そして、大暴落に遭遇したら、喜んで資金を追加投入することをお勧めしたい。根性が必要だけれども。

なお、加入したのは外資系(当時)で外貨建てではない。外貨建ては加入時に高めの外貨交換手数料を取られ、保険全体が為替リスクにさらされ、初期費用も割高ときくのでお勧めできないと思う。自分で運用する特別勘定にある投資信託は、為替ヘッジなしの世界株式とか世界債券もあるので、好きに為替リスクをとればよい。