メイン口座の昨年の特定口座や一般口座分の譲渡損益や税金分等のまとめと、早期退職後のそれらの推移についてのまとめた。

昨年の特定口座の譲渡損益

一昨年はコロナショク後の戻りの鈍い銘柄も多く節税売に励んでしまったが、昨年は保有の多いバリュー株やリートも戻してきたこともあり、節税売は控えめにした。その結果、メイン口座の特定口座分の譲渡損益は以下の通りとなった。

一方、一般口座分の譲渡損益に関しては、一般口座の時価総額や評価損益の状況の記事の時点から変わりはなく、801,105円となった。なお、この内の一部を占めるNTT分は、サブ口座での過去の売買もあったため、申告上の値とは少しずれる。ただ、額的には小さいので以下の説明では無視する。

主な売買に関しては、過去の記事にある他、売買サマリを2021年の資産運用状況の記事の中に書いてある。

メイン口座の譲渡損益の推移と税負担

一般口座分の譲渡損益も申告分離課税になるので、20.315%の税金がかかる。上記損益から計算すると162,744円となる。特定口座分と合わせて2021年分の所得税・住民税は313,525円となる。

また、一般口座分の譲渡損益は国民健康保険料の所得割の対象になるので、11%として計算すると88,121円となる。

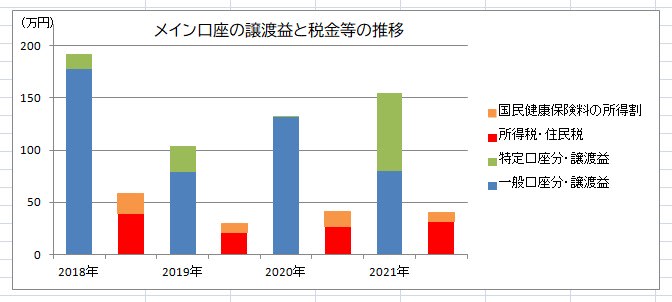

完全退職していた2018年から2021年までのメイン口座での一般口座分の譲渡益、特定口座分の譲渡益、所得税・住民税、国民健康保険料の所得割をグラフ化してみた。

(注) 国民健康保険料の所得割の実際の負担は翌年度になる。同様に、一般口座分の譲渡益の住民税も翌年徴収される。

なお、2020年分と2019年分の譲渡益は先の記事の数字を利用している。ただし、一般口座から引き出されて2021年3月に強制買取となったNTTドコモの譲渡益は、税務上2020年分の所得となったため、2020年の一般口座分に足し込んである。

グラフを見ると、早期退職後のメイン口座の譲渡益に関わる分だけも毎年それなりに税負担等をしてきたことが分かる。これ以外にも株式配当に関わる税負担も同程度はあるし、サブ口座分、FX分、不動産所得分、個人年金保険分等の所得もあるので、合計すると結構な税負担等になる。

税負担による社会貢献

一般に「最大の社会貢献は納税」と言われたりするが、その意味では私はまだまだ貢献できている。株式投資やFX関連を中心に情報収集等にはパートタイマー並みの時間と労力は割いている。譲渡益等はその努力が報われた結果かどうかは分からないが、決して「楽して得ている不労所得」ではないと思っている。まぁ、会社員時代のような肉体的・精神的負担感はないけれど。

また、国民健康保険料も平均世帯の2倍ほど払っている。幸い持病というのもないし、健康管理にもそれなりに気を配っているので、今までのところ健康保険でも貢献の方がずっと大きい。もちろん損得の話ではないし、使わなくて済む方がいいのに決まっている。

それなりの税負担ができるということは資産運用等が概ね順調だということなので、今後も税負担できるように頑張りたいと思っている。