今年もロールオーバーが多くて新規に使えた分は少なかったが、花王と富士石油を購入して1月中にNISA枠を使い切った。

ロールオーバーした銘柄

2017年にNISA枠で購入した銘柄もロールオーバーした銘柄が多かった。具体的には、みずほFG 250株、ENEOS HD 500株、日本製鉄 100株だった。この3銘柄の2017年初から2021年末までの月足チャートは以下の通りだ。

ロールオーバーした銘柄

2017年にNISA枠で購入した銘柄もロールオーバーした銘柄が多かった。具体的には、みずほFG 250株、ENEOS HD 500株、日本製鉄 100株だった。この3銘柄の2017年初から2021年末までの月足チャートは以下の通りだ。

みずほFGの月足チャート(2017~2021年)(出所:株探)

ENEOS HDの月足チャート(2017~2021年)(出所:株探)

日本製鉄の月足チャート(2017~2021年)(出所:株探)

各チャートを改めて確認してみると、みずほFGは利食うチャンスがほぼなかったが、ENEOSは大きく利益が出ていた時期もあったのに放置して元の水準に戻り、日本製鉄も翌年利食うチャンスはあったのに放置のまま暴落に付き合って戻り切っていないという感じだった。毎度のことだが、我ながら放置が過ぎると反省した。

これらの銘柄をロールオーバーした結果、2022年のNISAの残り枠が約43.1万になってしまった。

2022年枠の購入銘柄1: 花王 (新規投資)

会社名はよくご存じだと思うが、国内首位のトイレタリーの会社で、株式投資をする人には日本一の連続増配株としても有名だ。2021年12月期で32期連続の増配となる。しかし、最近の業績は今一つで、株価も長期の下げの過程にあって、コロナショック時の安値も下回っている。2020年から昨日までの花王の週足チャートは以下の通りだ。

花王の2020年以降の週足チャート(出所:株探)

例年のごとく年末年始にNISA枠で購入する銘柄を検討した際、花王がこれだけ下がっているなら買っておいてもいいかなと思った。花王に投資したのは今回が初めてだ。株価を含むPBRやPERで見れば割安感はないが、ROEや営業キャッシュフローマージンで見ればよい銘柄だし、財務面もよい。配当利回りは2%台半ばに過ぎないが、配当性向にはまだ余裕があり増配を続けるのにも問題なさそうだと判断した。以前6,000円以下だったのは、2017年3月まで遡るので、今の内に拾っておこうと思った。

ただ、NISAの残り枠だと一単元は買えない。そのため、1月11日と13日に分けて、30株ずつ単元未満株の買注文を出した。午前中に注文を出しておくと後場寄付の成行で成立するので、一気に残り枠ギリギリ買うのは難しかったからだ。結果的に計60株、平均取得価格は5,850円となった。

例年のごとく年末年始にNISA枠で購入する銘柄を検討した際、花王がこれだけ下がっているなら買っておいてもいいかなと思った。花王に投資したのは今回が初めてだ。株価を含むPBRやPERで見れば割安感はないが、ROEや営業キャッシュフローマージンで見ればよい銘柄だし、財務面もよい。配当利回りは2%台半ばに過ぎないが、配当性向にはまだ余裕があり増配を続けるのにも問題なさそうだと判断した。以前6,000円以下だったのは、2017年3月まで遡るので、今の内に拾っておこうと思った。

ただ、NISAの残り枠だと一単元は買えない。そのため、1月11日と13日に分けて、30株ずつ単元未満株の買注文を出した。午前中に注文を出しておくと後場寄付の成行で成立するので、一気に残り枠ギリギリ買うのは難しかったからだ。結果的に計60株、平均取得価格は5,850円となった。

なお、花王は2月3日に2021年12月期決算と2022年12月期の業績予想を発表した。

花王|2021年12月期 決算短信

https://www.kao.com/content/dam/sites/kao/www-kao-com/jp/ja/corporate/investor-relations/pdf/results-fy2021-all.pdf

2021年12月期の税引前損益は13.8%減益で、IFISコンセンサスを10.7%下回る水準だった。また、2022年12月期の業績予想では税引前損益は6.7%増益だが、IFISコンセンサスを12.5%下回る水準だった。このため、2月4日は6%を越える下げとなり、昨年来安値を更新した。なお、今期の年間配当については4円増配して148円の予定となっていて、33期連続増配の見込みだ。

下げる過程で買っているので続落は想定の範囲内ではあったが、思ったより下げてしまった。株価が5,000円以下だったのは、2016年11月、その前は2015年9月に一時的に下げた時なので、さらに買チャンスになってきたと思っている。

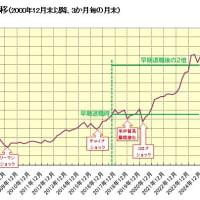

2022年枠の購入銘柄2: 富士石油 (買い増し)

石油精製専業で業界中堅だが、原油開発をしていたアラビア石油を統合したため、大株主にはサウジアラビア政府やクウェート石油公社がいる。原油価格の評価損益によって業績が大きくブレたりするが、株主構成からして潰れたりすることはないと考えている。

2021年12月期の税引前損益は13.8%減益で、IFISコンセンサスを10.7%下回る水準だった。また、2022年12月期の業績予想では税引前損益は6.7%増益だが、IFISコンセンサスを12.5%下回る水準だった。このため、2月4日は6%を越える下げとなり、昨年来安値を更新した。なお、今期の年間配当については4円増配して148円の予定となっていて、33期連続増配の見込みだ。

下げる過程で買っているので続落は想定の範囲内ではあったが、思ったより下げてしまった。株価が5,000円以下だったのは、2016年11月、その前は2015年9月に一時的に下げた時なので、さらに買チャンスになってきたと思っている。

2022年枠の購入銘柄2: 富士石油 (買い増し)

石油精製専業で業界中堅だが、原油開発をしていたアラビア石油を統合したため、大株主にはサウジアラビア政府やクウェート石油公社がいる。原油価格の評価損益によって業績が大きくブレたりするが、株主構成からして潰れたりすることはないと考えている。

それで、株主優待につられて愚かな投資をしたシステムソフトを損切りした資金を使い、2019年11月に239円で800株買った。当時は大赤字で無配転落の見込みだったが、一時的なのもので復配すれば株価も戻すだろうと思った。2019年央から昨日までの富士石油の週足チャートは以下の通りだ。

富士石油の2019年央以降の週足チャート(出所:株探)

無配だったのは2020年3月期だけで、2021年3月期は予想通り10円に復配となった。しかし、株価の方はコロナショクの下げを戻すのがせいぜいだった。2020年は原油価格が大きく下げたりしたし、製油所の定期修理の影響で業績が冴えない見通しになったからだった。

ところが、2021年の5月28日に突然急騰した。旧村上ファンド系のシティインデックスイレブンスの大量保有が明らかになったためだった(現時点では筆頭株主になっている)。その後、思惑で上げて300円台にのせたが、続かずに下げた。しかし、10月には再度300円台にのせるなどの動きをしている。今後も買い増しや株主提案等の思惑で大きく上げる可能性もある。それで、余ったNISA枠の使い道として、1月14日に265円で300株だけ買っておいた。

2銘柄への1月11~14日の投資でNISA枠を使い切った。数百円は余ったが、投信等で無理やり使い切る気もないので放置する予定だ。

なお、2021年、2020年のNISA枠での購入銘柄に関しては、以下の2つの記事ある。各銘柄の業績や株価は当時と変わってしまっているが、よろしければご覧いただきたい。

2021年は、コロナ禍の影響等で低迷している銘柄を中心に選定した(2021年のNISA枠の購入銘柄 )。

今回の記事が皆様の参考になれば幸いですが、記事に記載した銘柄を推奨する気はありません。銘柄選定、購入はあくまでもご自身の判断でお願いします。