固定資産税には、負担調整措置という措置があります。

固定資産税の負担調整措置とは、土地の固定資産税が急激に上昇することを抑える措置であり、土地の所有者の税負担を軽くするために適用されます。

固定資産税の負担調整措置をわかりやすく簡単に解説しましょう。

固定資産税の負担調整措置とは、課税標準額が緩やかに上昇するように調整される措置

固定資産税の負担調整措置とは、土地の固定資産税評価額が急激に上昇する状況において、課税標準額が緩やかに上昇するように調整される措置です。 土地を所有すると固定資産税が課せられますが、その税額は、毎年以下の式を用いて計算されます。

式には、課税標準額という聞きなれない言葉が含まれますが、課税標準額とは、何かしらの税金が課せられる状況において、税率を掛け算する基となる額であり、課せられる税金の種類によって意味が異なります。

土地の固定資産税を計算する式に含まれる課税標準額は、原則としてその土地の固定資産税評価額です。

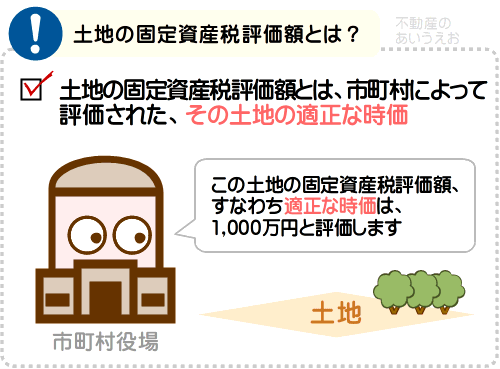

その土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価を意味します。

土地には実勢価格や売買価格がありますが、それらの価格は売り主と買い主の事情によって変わるため、土地の固定資産税は、固定資産税評価額に税率を掛け算しつつ税額が計算されます。

ようするに、土地の固定資産税は、以下の式で毎年計算しつつ税額が決定するというわけです。

課税標準額(その土地の固定資産税評価額)×固定資産税の税率=固定資産税

式に含まれる「その土地の固定資産税評価額」、すなわち市町村によって評価されたその土地の適正な時価ですが、定期的に見直されます。

具体的には、その土地の周辺の地価が上昇すれば固定資産税評価額も上昇し、周辺の地価が下がれば固定資産税評価額も下降します。

そのため、その土地の近くに駅ができるなどして地価が急激に上昇すれば、固定資産税評価額も急激に上昇することとなります。

固定資産税評価額が急激に上昇すれば、課税標準額も急激に上昇します。

課税標準額が急激に上昇すれば、課税標準額に税率を掛け算しつつ税額が決定する土地の固定資産税も短期間に高くなります。

土地の固定資産税が短期間に上がれば、土地の所有者の税負担が急増し、納税が困難です。

そこで適用されるのが、固定資産税の負担調整措置です。

固定資産税の負担調整措置とは、土地の固定資産税評価額が急激に上昇する状況において、課税標準額が緩やかに上昇するように調整される措置を意味します。

土地の固定資産税は負担調整措置があることにより、地価が上がりつつ固定資産税評価額が急激に上昇しても、課税標準額は緩やかに上昇するように調整されます。

固定資産税評価額が急激に上昇する状況において、課税標準額が緩やかに上昇すれば、固定資産税も緩やかに上昇することとなり、土地の所有者の税負担が軽減されます。

固定資産税の負担調整措置の詳細は、私が運営するサイト「固定資産税をパパッと解説」で公開するコンテンツ「固定資産税の負担調整措置とは?(図解でわかりやすい!)」にて詳しくご説明中です。

同コンテンツでは、負担調整措置による土地の課税標準額の具体的な調整具合をわかりやすく簡単にご紹介しています。

負担調整措置をお調べの方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。