マンションの固定資産税は、まずは一棟全体の固定資産税と、そのマンションが建つ土地全体の固定資産税が計算されます。

そして、それらの税額が各戸の所有者に割り振られますが、均等ではありません。

難しいといわれる、マンションの固定資産税を計算する方法をわかりやすく簡単に解説しましょう。

なお、本記事では、マンション一棟まるごとではなく、一戸部分を購入することにより課される固定資産税の計算方法を解説するため留意してください。

マンションの固定資産税の仕組み

はじめに、固定資産税の仕組みと、マンションの一戸を購入しつつ所有することにより、どのように固定資産税が課されるか解説します。

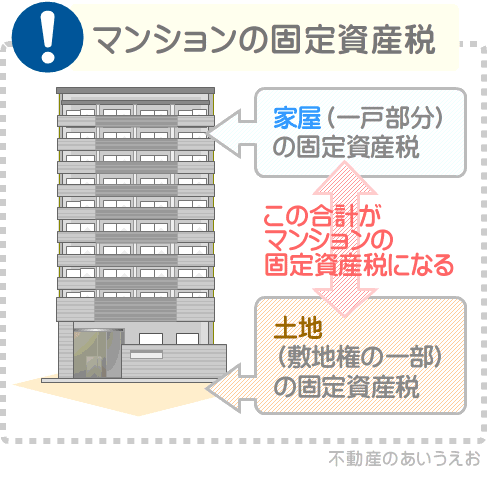

固定資産税は、家屋や土地などを所有することにより課され、一つの家屋や土地につき一つずつ課されます。

よって、家屋と土地が一対になった不動産を所有する場合は、それぞれに固定資産税が課され、その合計が固定資産税額となります。

これは、マンションの一戸を所有することでも変わりません。

マンションの一戸を購入すると、一部例外を除き「家屋」である一戸部分と、「土地」である敷地権の一部を所有することとなり、それぞれに固定資産税が課され、その合計が固定資産税額となります。

マンションの敷地権とは、そのマンションが建つ土地を使用する権利であり、各戸の所有者が少しずつ分け合って所有しています。

つづいて、マンションの「家屋」である一戸部分の固定資産税を計算する方法をご説明しましょう。

マンションの「家屋」である一戸部分の固定資産税の計算方法

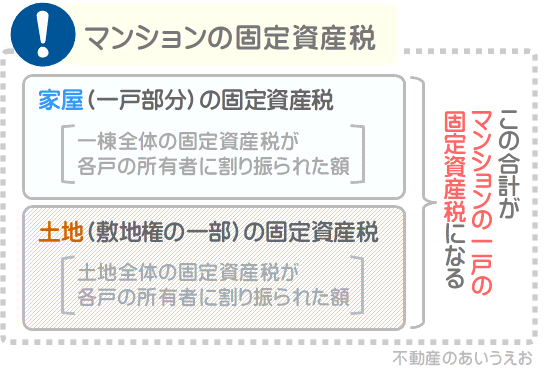

マンションの一戸を購入することにより所有することとなる「家屋」である一戸部分の固定資産税は、そのマンション一棟全体の固定資産税が、各戸の所有者に割り振られた額となります。

ただし、割り振られる額は均等ではありません。

専有部分の面積が広い戸を所有するほど多くなります。

専有部分の面積とは、主に戸内の面積です。

たとえば、一棟全体の専有部分の面積の合計が1,000㎡である「マンションA」があったとしましょう。

マンションAは、「専有部分の面積が100㎡の戸」が5戸と、「専有部分の面積が50㎡の戸」が10戸で構成されています。

であれば、「専有部分の面積が100㎡の戸」を所有する方が、「専有部分の面積が50㎡の戸」を所有するより、多くの固定資産税が割り振られるといった具合です。

計算例を挙げると、マンションAの一棟全体の固定資産税が100万円であれば以下のように計算し、「専有部分の床面積が100㎡の戸」の税額は10万円、「専有部分の床面積が50㎡の戸」の税額は5万円となります。

- 100/1000=10%(マンション全体の専有部分の面積の合計に占める、所有する戸の専有部分の面積の割合)

- 100万円×10%=10万円(マンション一棟全体の固定資産税に占める、割り振られる固定資産税の額)

- 50/1000=5%(マンション全体の専有部分の面積の合計に占める、所有する戸の専有部分の面積の割合)

- 100万円×5%=5万円(マンション一棟全体の固定資産税に占める、割り振られる固定資産税の額)

なお、平成29年4月1日より後に売買契約が結ばれた、タワーマンションなどの居住用超高層建築物の家屋である一戸部分の固定資産税は、専有部分の面積に加え、上層階に位置する戸ほど割り振られる固定資産税が多くなるという補正がかかるため留意してください。

例を挙げると、30階に位置する戸は本来割り振られる税額の107%程度に、40階であれば110%程度に、50階であれば113%程度に補正されます。

マンションの「土地」である敷地権の一部の固定資産税の計算方法

マンションの一戸を購入することにより所有することとなる「土地」である敷地権の一部の固定資産税は、そのマンションが建つ土地全体の固定資産税が、各戸の所有者に割り振られた額となります。

ただし、割り振られる額は、やはり均等ではありません。

専有部分の面積が広い戸を所有するほど、割り振られる税額が多くなります。

たとえば、「マンションA」が建つ土地全体の固定資産税は、30万円であったとしましょう。

マンションAは、先述のとおり「専有部分の面積が100㎡の戸」が5戸と、「専有部分の面積が50㎡の戸」が10戸で構成されています。

であれば、「専有部分の面積が100㎡の戸」を所有する方が、「専有部分の面積が50㎡の戸」を所有するより、多くの固定資産税が割り振られるといった具合です。

計算例を挙げると、マンションAが建つ土地全体の固定資産税が30万円であれば以下のように計算し、「専有部分の面積が100㎡の戸」の税額は3万円、「専有部分の面積が50㎡の戸」の税額は1万5,000円となります。

- 100/1000=10%(マンション全体の専有部分の面積の合計に占める、所有する戸の専有部分の面積の割合)

- 30万円×10%=3万円(マンションが建つ土地全体の固定資産税に占める、割り振られる固定資産税の額)

- 50/1000=5%(マンション全体の専有部分の面積の合計に占める、所有する戸の専有部分の面積の割合)

- 30万円×5%=1万5,000円(マンションが建つ土地全体の固定資産税に占める、割り振られる固定資産税の額)

そして、マンションの一戸を所有することにより課される固定資産税は、「家屋」である一戸部分の固定資産税と、「土地」である敷地権の一部の固定資産税の合計となります。

ちなみに、私が運営するサイト「固定資産税をパパっと解説」では、マンションの「土地」である敷地権の一部の固定資産税を計算する方法の詳細を解説するコンテンツを公開中です。

同コンテンツでは、マンションが建つ土地全体の固定資産税を計算する方法も解説しています。

より詳しくマンションの固定資産税の計算方法を把握したい方がいらっしゃいましたら、ぜひご覧ください。

それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。