〈目録〉

知られていない

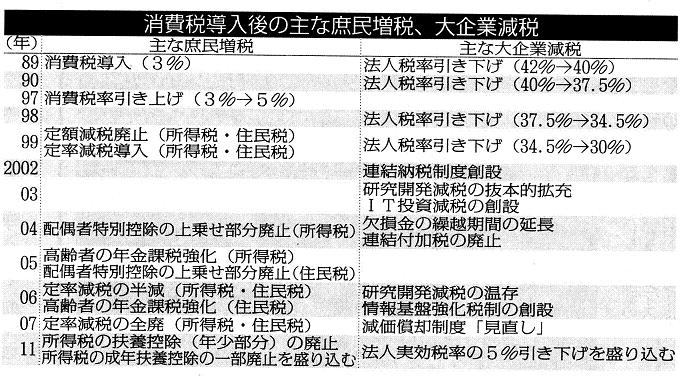

「財界や大資産家に貢ぎ続ける為の財源不足」を理由に、消費税の値上げを盛んに言っていますが、「財源不足」の要は=「消費税の導入前の(1989年)当時の法人税率(42%)に戻せば、財源不足は何の心配もありません。」 もともと法人税を切り下げる為に、消費税を導入したのですから、、、。

格差が広がり続け富が財界、大資産家に集中し、国民の生活はますます厳しくなっています。「消費税の値上げ」は底辺の国民を身ぐるみ剥がして、財界に貢ぐ政治です。

詭弁(ウソ)を使って、財界に貢ぎ続ける政党と政治が横行し続けています。

引き下げ続ける、法人税のあらまし

日本の法人は約258万、内資本金1000万未満の小法人が55、4%で半数以上を占めています。1億以上の法人は1、5%、10億以上の大法人が0、3%でしかありません。

しかし所得金額は1億以上の大法人で全体の70%にも及びます。つまり極めて数の少ない大法人で法人全体の所得の3分の2以上を占めています。

大法人と中小法人では所得がまるで違い、画一的に同じ税率(現30%)では最初から不公平があり、応能負担の原則に基ずくべきです。

大企業の法人税は減税(優遇税制)だらけ!

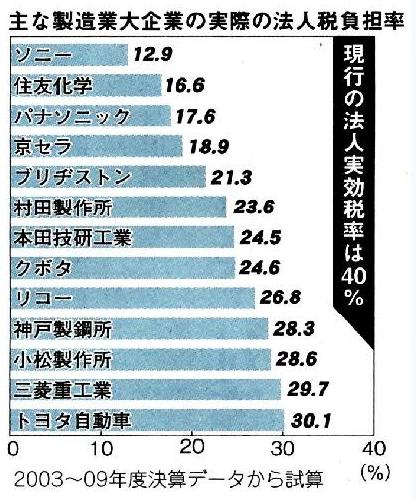

法人税は中小、零細企業にとって、ただでさえ不公平の税制なのに、大企業にだけは特別の様々な減税措置がついてまわり、「表面税率」とはうらはらに実際に納める「実質税率」(負担率)は40、69%を大きく下回ります。

<大企業法人税の主な減税制度(優遇制度)>

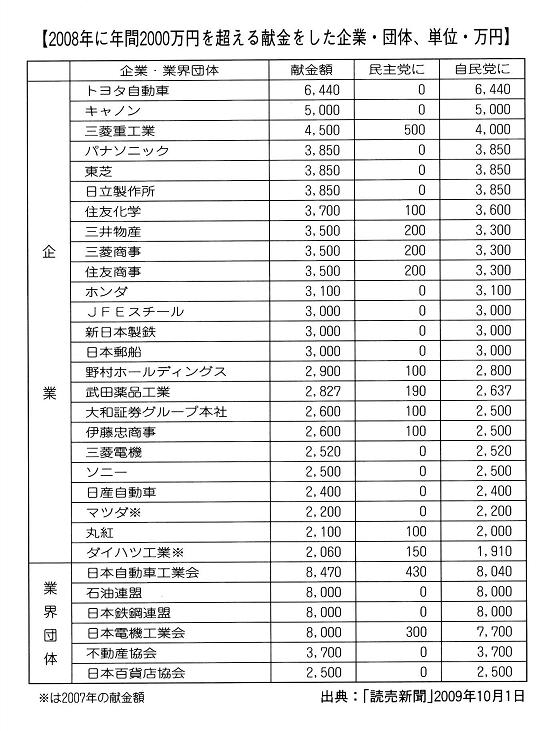

大企業優遇税制の原因=「企業政治献金」!!

(政治を金で買う制度)

<民主党はカモフラージュのため政党支部を通して政治献金>

三大メガバンクは12年も「法人税0!」

(三菱UFJ、三井住友、みずほグループ傘下の6銀行)

以下は日本共産党の志位氏の演説の一部です。

<大銀行は「不良債権処理」の名目で国民の税金を何十兆円も入れてもらいながら、この間、中小企業へのひどい貸し渋り、貸しはがしを続けてきました。

その大銀行が税逃れの仕組みによって、「法人税0」になっている。大銀行は消費税を1円も負担していないだけでなく、法人税も1円も払っていない。この不平等税制こそ正すべきではありませんか?>

グローバル企業は「国内外連結決算」により特大優遇!

グローバル企業は「国内外連結決算」により特大優遇!

2002年、親会社と子会社による「連結納税制度」により大企業の優遇税制は一層進みましたが、グローバル企業は「国内外連結決算制」により、国内より税率の低い海外で利益を運用しているため、実質税率はさらに大幅に低くなります。

<経済産業省によれば、2006年度で既に日本企業の海外子会社が海外にためている利益は17兆にも上り、その分は日本で課税されない所得になっている。(日経、2008、7、17)>

グローバル企業は日本政府により手厚い優遇税制を受けていますが、経済スタンスを労働力の安い海外に移している為に、莫大な利益を生み出しています。しかし日本国内には税金としてほとんどが還元されることはありません。

逆にこうしたグローバル企業のほとんどが大企業のために、「日本国内の経済や雇用」は破壊され続けています。財界や大企業は「利益の追求」しか求めることがなく、社会的責任を全く省みることがないためです。まさに政治の貧困が為せる業です。

| 検証!原発(29) | 新自由主義とTPP(4) | 消費税の本質(12) | 法人税(3) |

| 政治とカネ(8) | 税と社会保障の改革 | 財界の内部留保 | 書籍案内(50選) |

知られていない

「財界や大資産家に貢ぎ続ける為の財源不足」を理由に、消費税の値上げを盛んに言っていますが、「財源不足」の要は=「消費税の導入前の(1989年)当時の法人税率(42%)に戻せば、財源不足は何の心配もありません。」 もともと法人税を切り下げる為に、消費税を導入したのですから、、、。

格差が広がり続け富が財界、大資産家に集中し、国民の生活はますます厳しくなっています。「消費税の値上げ」は底辺の国民を身ぐるみ剥がして、財界に貢ぐ政治です。

詭弁(ウソ)を使って、財界に貢ぎ続ける政党と政治が横行し続けています。

引き下げ続ける、法人税のあらまし

日本の法人は約258万、内資本金1000万未満の小法人が55、4%で半数以上を占めています。1億以上の法人は1、5%、10億以上の大法人が0、3%でしかありません。

しかし所得金額は1億以上の大法人で全体の70%にも及びます。つまり極めて数の少ない大法人で法人全体の所得の3分の2以上を占めています。

大法人と中小法人では所得がまるで違い、画一的に同じ税率(現30%)では最初から不公平があり、応能負担の原則に基ずくべきです。

大企業の法人税は減税(優遇税制)だらけ!

法人税は中小、零細企業にとって、ただでさえ不公平の税制なのに、大企業にだけは特別の様々な減税措置がついてまわり、「表面税率」とはうらはらに実際に納める「実質税率」(負担率)は40、69%を大きく下回ります。

<大企業法人税の主な減税制度(優遇制度)>

| 1 | 試験研究費税額控除 |

| 2 | 外国税税額控除 |

| 3 | 受け取り配当益金不算入 |

| 4 | 租税特別措置 |

| 5 | 海外子会社配当益金不算入 |

| 6 | 連結納税制度 |

大企業優遇税制の原因=「企業政治献金」!!

(政治を金で買う制度)

<民主党はカモフラージュのため政党支部を通して政治献金>

三大メガバンクは12年も「法人税0!」

(三菱UFJ、三井住友、みずほグループ傘下の6銀行)

以下は日本共産党の志位氏の演説の一部です。

<大銀行は「不良債権処理」の名目で国民の税金を何十兆円も入れてもらいながら、この間、中小企業へのひどい貸し渋り、貸しはがしを続けてきました。

その大銀行が税逃れの仕組みによって、「法人税0」になっている。大銀行は消費税を1円も負担していないだけでなく、法人税も1円も払っていない。この不平等税制こそ正すべきではありませんか?>

2002年、親会社と子会社による「連結納税制度」により大企業の優遇税制は一層進みましたが、グローバル企業は「国内外連結決算制」により、国内より税率の低い海外で利益を運用しているため、実質税率はさらに大幅に低くなります。

<経済産業省によれば、2006年度で既に日本企業の海外子会社が海外にためている利益は17兆にも上り、その分は日本で課税されない所得になっている。(日経、2008、7、17)>

グローバル企業は日本政府により手厚い優遇税制を受けていますが、経済スタンスを労働力の安い海外に移している為に、莫大な利益を生み出しています。しかし日本国内には税金としてほとんどが還元されることはありません。

逆にこうしたグローバル企業のほとんどが大企業のために、「日本国内の経済や雇用」は破壊され続けています。財界や大企業は「利益の追求」しか求めることがなく、社会的責任を全く省みることがないためです。まさに政治の貧困が為せる業です。