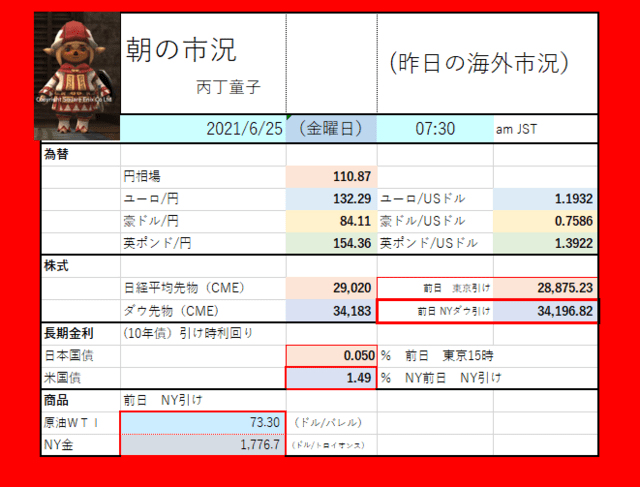

■ダウは反発(34196)。「あばたもえくぼの株買い。バイデン大統領が上院の超党派議員グループとインフラ投資法案で合意したと表明し、インフラ支出拡大への期待が強まった。22日のパウエル米連邦準備理事会(FRB)議長の議会証言以降、米利上げ前倒しへの懸念が薄れたことも買い安心感。S&P500種株価指数が寄り付き直後に最高値を上回ると、投資家心理が強気に傾いた。S&P500種は前日比24.65ポイント(0.6%)高の4266.49で終え、過去最高値を更新。朝方発表の週間の米新規失業保険申請件数が41万1000件と市場予想(38万件)を上回った。6月上旬を境に減少傾向が止まっており、雇用回復の鈍さからFRBが緩和縮小を慎重に進めるとの見方も意識。FRBのストレステストの結果を受けて金融大手が株主還元の強化を発表するとの期待で金融株も高い。ナスダックは14369」。

■原油は続伸(73.30)。「ワクチンの普及で夏にかけてレジャーなどが一段と活発になり、原油需要が増えるとの見方。株高も好感。ただ、上値は重かった。原油先物相場は24日に1バレル74ドル台と期近物として2018年10月以来の高値をつけていた。短期的な利益確定売りで小幅に下げる場面も」、●金は反落(1776.7)。

■米国債は続落(利回り上昇1.49%)。「株高で債券には売り。25日に5月の個人消費支出(PCE)デフレーターの発表を控えやや様子見。ただ、市場予想を下回る米経済指標が相次ぎ、債券相場の下値は堅かった。朝方発表の5月の米耐久財受注額は航空機などが伸びて前月比2.3%増えたが、市場予想(2.6%増)には届かなかった。週間の米新規失業保険申請件数は41万1000件は市場予想(38万件)より多かった。NY連銀のウィリアムズ総裁は24日、「経済は最大雇用からまだ遠い」、リッチモンド連銀のバーキン総裁は「インフレ圧力は10~12月期にかけて和らぐ」と異口同音の緩和維持発言。耳タコで市場反応はなし」

■日経平均先物夜間引けは、28990。

■(為替)110.69-110.91のレンジ、17時は110.90近辺。ユーロは1.1920-1.1956のレンジ、17時は132.25/1.1930近辺。アジア市場での円安値は111.11。 . . .

本文を読む