5.資産運用機関の勝手格付け

単独連合厚生年金基金協議会

冊子「たん・れん」2000/9月号掲載記事

ABC厚生年金基金

事務長 高野 義博

資産運用機関の勝手格付け

平成9年12月(年発第5970号年厚生省年金局長通知)、5.3.3.2規制が撤廃され、厚生年金基金の資産運用は「自由化時代」を迎えましたことはご同慶の至りです。

反面、過去の付けが大きな積立不足となり、各基金を襲っている事実も厳然たる現実です。文字通り呻吟されている基金の選択肢として、巷間①<給付引下げ>、②<解散>、それに③<資産運用の効率化>が取りざたされています。

①は労使共々の同意を取り付けるのがなかなか困難ですのでセカンドベタ-な選択であ

りましょう。②は、全くの負け犬の発想でしょう。この結論の前にやることがあると考えますがいかがでしょうか。残る道は、唯ひとつ。③<資産運用の効率化>ということになります。

とはいえ、<資産運用の効率化>などというのは、お手軽にコンビニの棚に並べられて

いるようなものとは、いささか違うようです。この点について資産運用を行なう者について、年金局長も「熱意を有するもの」(平成10年10月・年発4187号)を充てるよう留意しています。

具体的には、これでは余りに文学的に過ぎ意味不明ですが、現場の基金の経験では、長い期間にわたる基金業務の従事、内外金融機関・金融手法の調査、欧米金融事情調査、金融関係読書1,000冊、それに会話の出来る英語力にPC操作等々が必要になりましょう。とは言え、これを100%達成するのは至難の業です。しかし、いわゆる<上がり意識のサラリ-マン>では対応出来ませんし、それでは受託者責任の観点からも責任を果たすことができないでしょう。或る高名なコンサルタントが言うように、そういう人は「猛烈に勉強するか、去るか」です。

さはさりながら、現実のドブ泥は避けようもありません、現有勢力で戦いを挑むことになりましよう。ほっておいたら各基金間で7、8%余の収益格差が定例のようになりましょう。資産配分の戦略化を企画し、効率運用を目指して運用機関の選択・解約もしなければなりません。

しかし、現実の各基金の資産運用は、基金の置かれた状況により千差万別、運用手法のステ-ジもバラエティに富んでいるようです。お任せ運用から懸命に脱出を試みているレベルから政策運用のレベル、戦略アセット・ミックスを通じて運用機関に指示を出すレベル、更に高度な数値デ-タを駆使した運用等といった具合です。

悲しいかな、資産運用に関しては、日本には英国の2、300年にわたる「経験」も、米国のノ-ベル賞多発の「理論」もないのですから、それらを右と左に見据えつつキャッチ・アップを目指すのが精一杯と言うところでしよう。

だが、後発組の有利さというのも無視しえません。必ずや猛烈なスピ-ドで追いつくことでしよう。ちなみに、日本では資産運用の理論研究(伊藤清氏以降、東工大、東大、一ツ橋等の大学院で盛んに研究されている由)も急激に進んでいるようですし、年金基金に蓄積された資産運用ノウハウ・インフラも無形財産として着実に積み上がりつつありますから、案外キャッチ・アップは早くなるかもしれません。

基金の現場では、切磋琢磨の試行錯誤を繰り返しながらドメスティックなものを作り上げるのが仕事になるのでしょう。しかし、資産運用の基本方針を定め、資産配分を決め、業者に運用を委託するという段階で、<運用機関の選択・解約>という問題が発生します。ここで、受託者責任に悖るような非常に悩ましい場面に出くわします。これらグレ-な問題に、弱小・弱体な基金事務局はどのように対処したらよいのでしょう。

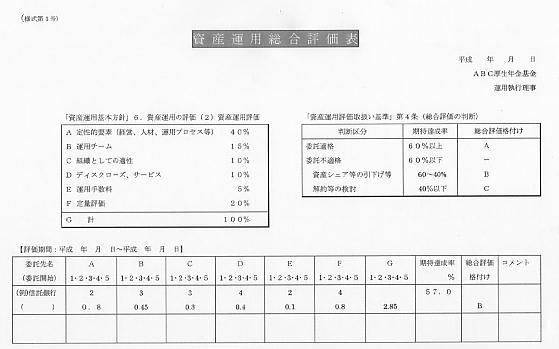

この対策として、我々の基金では、英国の資産運用経験と米国の金融理論の成果をミックスした「資産運用総合評価表」(添付事例の様式第1号を参照)を使って、母体企業等の理解を促進し運用機関の選択・解約を実行しています。

「英国の資産運用経験」というのは、定性・定量評価に際して定性評価のウェイトを80%にしたこと、「米国の金融理論の成果」というのは格付けの手法を利用すること、これら2つを組み合わせて基金が<運用機関の勝手格付け>を行なうところがコロンブスの卵となっています。

厳密な、或いはアカデミックな観点からすれば、全くの<まがい物>にしか過ぎないものではありますが、現場の基金のレベルでは、或る程度の客観性、合理性、透明性が確保され、説明資料としてはかなりの効果を発揮します。

これを使って、ここ数年、我々の基金では運用機関の4社解約、6社採用を果たしております。「評価表」の示す事実が、重い腰の現実をおもむろに打ち砕くようです。ちなみに20%のウェィトの定量評価に際しては、過去5年から3年の時間加重利回り、複合ベンチマ-ク対比の超過収益率、インフォ-メ-ション・レシオ等々の数値を参考にしております。

現在では、国際会計基準等が入ってきて経営サイドも一般世論も年金に関する認識はかなり改善されつつありますが、現実のこととして弱小・弱体の基金がこの「資産運用総合評価表」を手段・ツ-ルとして使うことで、母体企業並びに運用機関等と対等に議論が出来るようになり、コミニュケションが一段と改善するものと考えられます。併せて、資産運用プロセスの透明性が担保され受託者責任も一部保全されるものと考えられます。

以上、ひとつのドメスティックな手法の事例としてご覧いただけたら幸いであります。

(事例)

資産運用総合評価取扱い基準

平成10年5月22日

ABC厚生年金基金

資産運用委員会

(目 的)

第1条 平成10年4月1日適用の「ABC厚生年金基金資産運用基本方針」(以下、

「基本方針」という。)の6.(2)資産運用評価における「総合評価」の客観性、

透明性確保のため、この基準を定め実施する。

(評価方法)

第2条 基本方針における6項目について、各項目ごとに1(悪い)点から5(良い)

点の常識的な評価を行い、各項目ごとのウェイトを乗じた指数を求め、その累

計値を5で除した数値を総合評価(期待達成率)とする。

(評価点の付与方法)

第3条 事務局が各項目ごとに入手出来る限りの情報を勘案し、運用機関の業態内で評価

期間中の相対評価を行い評価点を付与し、最終的に資産運用委員会の同意を得る。

(総合評価の判断)

第4条 総合評価が60.0%以上(総合評価格付けA)を委託適格とし、60.0%に

達しない場合は委託不適格とする。

60.0%から40.0%の場合(総合評価格付けB)は資産シェア等の変更見

直しを行う。

更に、40.0%以下の場合(総合評価格付けC)は資産運用委員会に報告し解

約等を検討する。

(新規採用運用機関の事前評価)

第5条 新規に運用機関を採用・委託する場合、総合評価を事前に行い、60.0%以

上が見込まれることを確認する。

(総合評価の実施)

第6条 前第4条、第5条を実施する場合は、別紙の(様式第1号)「資産運用総合評価

表」により行う。

附 則

この基準は、平成10年4月1日から適用する。

単独連合厚生年金基金協議会

冊子「たん・れん」2000/9月号掲載記事

ABC厚生年金基金

事務長 高野 義博

資産運用機関の勝手格付け

平成9年12月(年発第5970号年厚生省年金局長通知)、5.3.3.2規制が撤廃され、厚生年金基金の資産運用は「自由化時代」を迎えましたことはご同慶の至りです。

反面、過去の付けが大きな積立不足となり、各基金を襲っている事実も厳然たる現実です。文字通り呻吟されている基金の選択肢として、巷間①<給付引下げ>、②<解散>、それに③<資産運用の効率化>が取りざたされています。

①は労使共々の同意を取り付けるのがなかなか困難ですのでセカンドベタ-な選択であ

りましょう。②は、全くの負け犬の発想でしょう。この結論の前にやることがあると考えますがいかがでしょうか。残る道は、唯ひとつ。③<資産運用の効率化>ということになります。

とはいえ、<資産運用の効率化>などというのは、お手軽にコンビニの棚に並べられて

いるようなものとは、いささか違うようです。この点について資産運用を行なう者について、年金局長も「熱意を有するもの」(平成10年10月・年発4187号)を充てるよう留意しています。

具体的には、これでは余りに文学的に過ぎ意味不明ですが、現場の基金の経験では、長い期間にわたる基金業務の従事、内外金融機関・金融手法の調査、欧米金融事情調査、金融関係読書1,000冊、それに会話の出来る英語力にPC操作等々が必要になりましょう。とは言え、これを100%達成するのは至難の業です。しかし、いわゆる<上がり意識のサラリ-マン>では対応出来ませんし、それでは受託者責任の観点からも責任を果たすことができないでしょう。或る高名なコンサルタントが言うように、そういう人は「猛烈に勉強するか、去るか」です。

さはさりながら、現実のドブ泥は避けようもありません、現有勢力で戦いを挑むことになりましよう。ほっておいたら各基金間で7、8%余の収益格差が定例のようになりましょう。資産配分の戦略化を企画し、効率運用を目指して運用機関の選択・解約もしなければなりません。

しかし、現実の各基金の資産運用は、基金の置かれた状況により千差万別、運用手法のステ-ジもバラエティに富んでいるようです。お任せ運用から懸命に脱出を試みているレベルから政策運用のレベル、戦略アセット・ミックスを通じて運用機関に指示を出すレベル、更に高度な数値デ-タを駆使した運用等といった具合です。

悲しいかな、資産運用に関しては、日本には英国の2、300年にわたる「経験」も、米国のノ-ベル賞多発の「理論」もないのですから、それらを右と左に見据えつつキャッチ・アップを目指すのが精一杯と言うところでしよう。

だが、後発組の有利さというのも無視しえません。必ずや猛烈なスピ-ドで追いつくことでしよう。ちなみに、日本では資産運用の理論研究(伊藤清氏以降、東工大、東大、一ツ橋等の大学院で盛んに研究されている由)も急激に進んでいるようですし、年金基金に蓄積された資産運用ノウハウ・インフラも無形財産として着実に積み上がりつつありますから、案外キャッチ・アップは早くなるかもしれません。

基金の現場では、切磋琢磨の試行錯誤を繰り返しながらドメスティックなものを作り上げるのが仕事になるのでしょう。しかし、資産運用の基本方針を定め、資産配分を決め、業者に運用を委託するという段階で、<運用機関の選択・解約>という問題が発生します。ここで、受託者責任に悖るような非常に悩ましい場面に出くわします。これらグレ-な問題に、弱小・弱体な基金事務局はどのように対処したらよいのでしょう。

この対策として、我々の基金では、英国の資産運用経験と米国の金融理論の成果をミックスした「資産運用総合評価表」(添付事例の様式第1号を参照)を使って、母体企業等の理解を促進し運用機関の選択・解約を実行しています。

「英国の資産運用経験」というのは、定性・定量評価に際して定性評価のウェイトを80%にしたこと、「米国の金融理論の成果」というのは格付けの手法を利用すること、これら2つを組み合わせて基金が<運用機関の勝手格付け>を行なうところがコロンブスの卵となっています。

厳密な、或いはアカデミックな観点からすれば、全くの<まがい物>にしか過ぎないものではありますが、現場の基金のレベルでは、或る程度の客観性、合理性、透明性が確保され、説明資料としてはかなりの効果を発揮します。

これを使って、ここ数年、我々の基金では運用機関の4社解約、6社採用を果たしております。「評価表」の示す事実が、重い腰の現実をおもむろに打ち砕くようです。ちなみに20%のウェィトの定量評価に際しては、過去5年から3年の時間加重利回り、複合ベンチマ-ク対比の超過収益率、インフォ-メ-ション・レシオ等々の数値を参考にしております。

現在では、国際会計基準等が入ってきて経営サイドも一般世論も年金に関する認識はかなり改善されつつありますが、現実のこととして弱小・弱体の基金がこの「資産運用総合評価表」を手段・ツ-ルとして使うことで、母体企業並びに運用機関等と対等に議論が出来るようになり、コミニュケションが一段と改善するものと考えられます。併せて、資産運用プロセスの透明性が担保され受託者責任も一部保全されるものと考えられます。

以上、ひとつのドメスティックな手法の事例としてご覧いただけたら幸いであります。

(事例)

資産運用総合評価取扱い基準

平成10年5月22日

ABC厚生年金基金

資産運用委員会

(目 的)

第1条 平成10年4月1日適用の「ABC厚生年金基金資産運用基本方針」(以下、

「基本方針」という。)の6.(2)資産運用評価における「総合評価」の客観性、

透明性確保のため、この基準を定め実施する。

(評価方法)

第2条 基本方針における6項目について、各項目ごとに1(悪い)点から5(良い)

点の常識的な評価を行い、各項目ごとのウェイトを乗じた指数を求め、その累

計値を5で除した数値を総合評価(期待達成率)とする。

(評価点の付与方法)

第3条 事務局が各項目ごとに入手出来る限りの情報を勘案し、運用機関の業態内で評価

期間中の相対評価を行い評価点を付与し、最終的に資産運用委員会の同意を得る。

(総合評価の判断)

第4条 総合評価が60.0%以上(総合評価格付けA)を委託適格とし、60.0%に

達しない場合は委託不適格とする。

60.0%から40.0%の場合(総合評価格付けB)は資産シェア等の変更見

直しを行う。

更に、40.0%以下の場合(総合評価格付けC)は資産運用委員会に報告し解

約等を検討する。

(新規採用運用機関の事前評価)

第5条 新規に運用機関を採用・委託する場合、総合評価を事前に行い、60.0%以

上が見込まれることを確認する。

(総合評価の実施)

第6条 前第4条、第5条を実施する場合は、別紙の(様式第1号)「資産運用総合評価

表」により行う。

附 則

この基準は、平成10年4月1日から適用する。

※コメント投稿者のブログIDはブログ作成者のみに通知されます