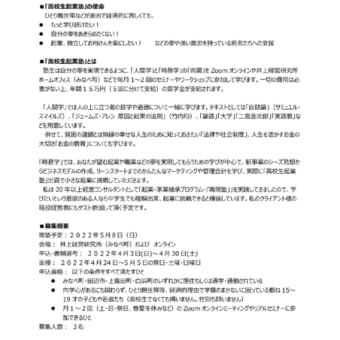

第4回

【日繰り資金繰り表】がキャッシュフロー計算書や一般の資金繰り表と大きく違う点は、お金の流れだけを表に従って記入していけば数ヶ月先の資金の不足を把握することが出来ることです。経理や会計に不慣れな方でも、何月何日にいくら不足するのかが正確に、それもビジュアルで簡単に掴むことが出来ます。

【日繰り資金繰り表】は勘定科目別ではなく、入金支払い先別になっています。まずは3ヶ月から6ヶ月先まで、入金先ごとの入金予定金額を入金予定日の翌日に入力します。次に、支払先ごとの支払い予定金額を支払い予定日の前日に入力します。入金を翌日に入力するのは当日ではその入金を支払いに利用するには無理があるからで、出金を前日にするのも同様です。

表のサンプル http://www.sbms.jp/higuri_soft.html を見ていただければお分かりになると思いますが、入力がすむと自動的に残高が表示されます。その残高がマイナスもしくは設定している金額いかになれば、今の時点から資金繰り対策を行う必要があります。

請求書が来てから、今月の支払いを計算するから、今月の手形を落とせない、20日の給与を支払えば、25日の返済が出来ないなどということになるのです。

また、経営そのもので利益が出ていない会社などの【日繰り資金繰り表】はマイナスになる日を1箇所解消してもまた翌月のある日(通常支払いの集中する20日とか月末日)にマイナスが出てきます。11月20日にマイナス100万円、12月20日にマイナス50万円、1月20日にマイナス200万円マイナスになるケースでは11月20日に200万円のマイナスを解消する対策を講じておくことが重要です。

【緊急資金繰り対策】では、支払いの優先順を決めなければなりません。その際に最も重要なことは、「支払う順序を間違えないこと」です。経営判断で重要なことは目先だけではなくその問題を「物差し」を当てて俯瞰的に見るということです。

一般的には、次の優先順位で支払うのが原則にかなっています。・・・(第5回へ)