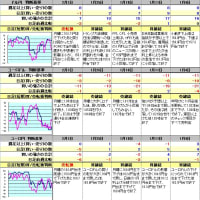

毎週土曜日に行っている個人的なトレンド確認用の分析の3月4日分。1月30日から3月3日の動きをまとめている。

各通貨ペアの日足チャート

出所:セントラル短資FX|為替チャート一覧

ドル円は、2月1日のFOMCでの利上げが予想通り0.25%に減速し、その後の記者会見でパウエル議長がディスインフレというワードを多用したことから、米金利低下とドル安を招き、翌2月2日には128.0円台まで下げた。

ところが、2月3日の米雇用統計で1月の非農業部門雇用者数は51.7万人増と予想の18.5万人を上回る驚異的な結果となり、ドル円は131円台まで急伸した。また、同日発表された米ISM非製造業総合景況指数で1月は2020年半ば以来の大幅上昇となったこともドルを押し上げた。

週明けの2月6日は窓を空けて始まり132.9円手前まで上げたが、小反落して2月10日には一時130円割れとなった。その後は戻り歩調だったが、2月14日の米CPIで1月は前年比6.4%上昇と予想を上回り、15日の米小売売上高で1月はほぼ2年ぶりの大幅増となり、16日のPPIで予想を上回る前月比0.7%上昇となった。これらの指標はすべて金利上昇につながり、ドル高が進んだ。

2月22日のFOMC議事要旨では追加利上げは必要だが、ほぼ全員がペース鈍化を支持していたことが分かり、ドル高は一旦止まった。しかし、24日の米PCE価格指数が予想を上回る伸びとなったことから金利が上昇し、ドル円は136.5円台まで急伸した。

その後は136円台の後半が重い動きとなり、3月2日には一時137.1円台に達したが、小反落して135.8円台で終えた。3月4日の米ISM非製造業総合景況指数は予想は上回ったが、上げ材料にはならなかった。

チャート的に見ると、日足では、横ばい気味だが僅かに上げている200日移動平均線の手前で足踏みしている。週足では、下げてきた21週移動平均線に阻止された形になっている。日足のローソク足は、黒田ショックと呼ばれ、実質利上げと見なされて急減に円高となった12月20日の長大陰線を攻略し切れていない状況だとも言える。その陰線は、始値136.79円、終値131.70円、高値137.47円、安値130.55円であり、今の状況だとやがて実体ベースで超えて行きそうである。

ユーロドルは、2月2日にECBが0.5%の利上げを行い、来月も同様に引き上げる意向を示したことを受け、一時$1.103まで上げた。しかし、前日に大幅高になっていたことや、利上げは予想通りだったがハト派的ガイダンスだったこと、米雇用統計等でドル高が進んだことから急反落していった。その後は大きな戻しもなく、2月27日には$1.053台の安値を付け、$1.07手前までの小反発の後、$1.063で終えた。

ユーロ円は、上げ基調のドル円と下げ基調のユーロドルの綱引きの中、2月央までは140~142円を中心とした動きだった。しかし、ドル円の戻りが強くなるのにつれて上抜けし、3月2日には145.5円台を付け、小反落して144.4円台で終えた。

各国の動きとニュース

まず、米国関連から。

2月1日 FOMC

あと2回ほどの利上げで金利は適切な水準、予測通りの経済展開なら年内の利下げは想定せずということで予想通り。

ただ、パウエル議長がディスインフレというワードを多用したので、米債券市場はハト派と受け止め、金利が上昇した。

2月3日 米雇用統計

非農業部門雇用者数が市場予想の18.5万人を上回る51.7万人となり、失業率は予想の3.6%より強い3.4%だったのでドルが急伸した。しかし、この非農業部門雇用者数の変化は季節要因が大きいという意見もある。

2月3日 米ISM非製造業総合景況指数

2月3日 米ISM非製造業総合景況指数

景気が早期に減速するとの懸念が薄れ、米長期金利は急上昇した。

2月14日 米CPI

2月14日 米CPI

2月15日 米小売売上高

2月16日 米PPI

2月22日 FOMC議事要旨

数人は0.5%の利上げの方が好ましいと考えた、景気減速や景気後退よりもインフレの高止まりを懸念していることを示唆していたことから、追加利上げ観測が維持された。

2月24日 米PCE価格指数

2月24日 米PCE価格指数

利上げ継続への圧力増し、米国債利回りは上昇し、ドルは全面高となった。

3月4日 米ISM非製造業総合景況指数

3月4日 米ISM非製造業総合景況指数

次にEU関連から。

2月1日 ユーロ圏CPI

2月2日 ECB

ハト派的なフォワードガイダンスでユーロ安となった。12月にはあと3回0.5%の利上げを行う可能性を示唆していたが、今回は3月に0.5%利上げし、その後で金融政策の行方を評価する方向に変更された。

3月2日 ユーロ圏CPI

3月2日 ユーロ圏CPI

続いて日本は1つだけ。

2月24日 植田日銀総裁候補の衆院議院運営委員会での所信聴取と質疑

2月24日 植田日銀総裁候補の衆院議院運営委員会での所信聴取と質疑

最後に今後の見通し関連の記事。

実際の各国の状況や為替相場の動きで専門家の見通しも変わってくる。急激な円高を受けた年初の全員一致の円高予想も変わってきた。昨年ほどの円安という声はないものの、当面は円安方向という見方が多くなった。