メイン口座の厳密な元本は不明確ではあるが、投資開始以来の累計利益も考慮して元本相当額を決め、それをもとに評価額を見ると口座全体でテンバガーを超えていた。

メイン口座での運用

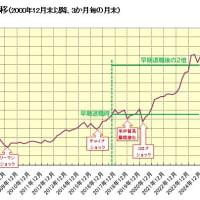

2000年末からは税金分以外は資金を出し入れせず日本株主体で運用を続けているメイン口座の評価額に関しては、四半期毎の評価額をグラフ化したりして記事にしてきた。2021年末時点の評価額は2000年末から5.25倍になり、複利計算を適用すると年8.2%複利に相当する運用ができていたことも示した。

私は会社員になった年から、少額ながら投資信託、株式、純金等への投資を始めた。そのため、2000年末時点では既に15年ほど運用を続けてきていた。1987年10月の米国のブラックマンデーでは、アタフタして保有株式をすべて売却してしまった。今のように最新情報を簡単に得ることもできなかったので何が起きたのかよく分からなかったし、当時は私も知識や経験が乏しかった。

日本株主体でフルインベストメントの私は、1989年末以降の日本のバブル崩壊の影響をまともに食らった。その頃メイン口座があった山一證券はやがて自主廃業に追い込まれ、メイン口座を移すことになった。潰れることはないだろうと安易に追加投資した山一證券株も紙くずになってしまった。

また、2000年のITバブル崩壊でも、大きく膨らんでいたはずのIT関連銘柄の評価益が一気にはげ落ちてしまった。それ以降のショック系の話は以前の記事のグラフに書き込んであるが、投資を続けていれば大きな暴落に巻き込まれるのは避け難いし、その場合は年単位で評価額が戻らないこともある。個別銘柄への投資だと、さらに当たりはずれの影響は大きくなる。

実質的な元本の算出とそれに対する運用成績

上記のように暴落等も経験してきたが、それでも投資を続けた結果、株式売買益等も積み重なっていた。2000年末時点の累積運用益の8割(2割は税金分とする)を2000年末時点の評価額から差し引いて計算すると、実質的な元本は2000年末評価額の34.8%に過ぎなかった。その元本に対して、2021年末の評価額は約15倍になっていた。図にまとめると、以下のようになる。

メイン口座での運用

2000年末からは税金分以外は資金を出し入れせず日本株主体で運用を続けているメイン口座の評価額に関しては、四半期毎の評価額をグラフ化したりして記事にしてきた。2021年末時点の評価額は2000年末から5.25倍になり、複利計算を適用すると年8.2%複利に相当する運用ができていたことも示した。

私は会社員になった年から、少額ながら投資信託、株式、純金等への投資を始めた。そのため、2000年末時点では既に15年ほど運用を続けてきていた。1987年10月の米国のブラックマンデーでは、アタフタして保有株式をすべて売却してしまった。今のように最新情報を簡単に得ることもできなかったので何が起きたのかよく分からなかったし、当時は私も知識や経験が乏しかった。

日本株主体でフルインベストメントの私は、1989年末以降の日本のバブル崩壊の影響をまともに食らった。その頃メイン口座があった山一證券はやがて自主廃業に追い込まれ、メイン口座を移すことになった。潰れることはないだろうと安易に追加投資した山一證券株も紙くずになってしまった。

また、2000年のITバブル崩壊でも、大きく膨らんでいたはずのIT関連銘柄の評価益が一気にはげ落ちてしまった。それ以降のショック系の話は以前の記事のグラフに書き込んであるが、投資を続けていれば大きな暴落に巻き込まれるのは避け難いし、その場合は年単位で評価額が戻らないこともある。個別銘柄への投資だと、さらに当たりはずれの影響は大きくなる。

実質的な元本の算出とそれに対する運用成績

上記のように暴落等も経験してきたが、それでも投資を続けた結果、株式売買益等も積み重なっていた。2000年末時点の累積運用益の8割(2割は税金分とする)を2000年末時点の評価額から差し引いて計算すると、実質的な元本は2000年末評価額の34.8%に過ぎなかった。その元本に対して、2021年末の評価額は約15倍になっていた。図にまとめると、以下のようになる。

運用当初は月給の使い残しとかボーナスで少しずつ資金追加しながら運用していたが、2000年末以降は資金追加を止めた。止めた主な理由は住宅ローンの繰り上げ返済を優先したことや、子供たちの学費負担が大きくなって余裕が減ったたからだ。また、メイン口座以外での運用を増やしたこともある。

運用資金の追加先の一つはFXだったが、リーマンショックで大損をこいてしまった。未だに損失回復できていないその時の損失は、メイン口座の成績には反映されていない。一方、当初は生活防衛のためのコア貯蓄として公社債投信でしか使っていなかったサブ口座でも株式投資するようになって運用益が増えた分もある。

したがって、上の図は私の資産運用状況のすべてを反映している訳ではない。それでも、メイン口座は私の最大の資産運用先であり、資産増加の大半を占めている。そして、現在に至るまでその資産に手を付けずに生活できてきたことから、金銭的な老後の心配はしなくて済んでいる。

以下は余談になる。

岸田政権が急に資産所得倍増計画とか言い出したが、上記のように資産運用は暴落にも遭遇したりして一筋縄ではいかない。そのため、資産所得倍増計画をネタにした金融機関の勧誘に安易に釣られた人が「こんなはずじゃなかった」とならないか今から懸念している。

個人投資家向けの色々な制度を整備していくのはいいことだし、自分にとって有利な制度ができたら活用していくべきだ。しかし、有利な制度を利用したからと言って、お金が必要な時期に期待通りの成績が得られている保証はまったくない。結局、自分の金融リテラシー・スキルを高めていくしかないと思っている。