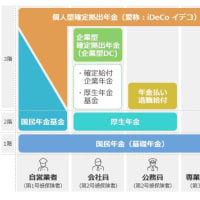

会社員の年金は3階建て

60歳になったら厚生年金基金もらえるようになった。月額2万円ほどで学生の小遣い並みだが、きっちり源泉徴収はされていた。会社員の年金は3階建と言われるが、その3階部分に当たる。今は厚生年金基金は原則廃止なので、制度があった頃の人が対象だ。今現役の人の3階部分は、確定拠出年金の企業型とかになる。

ちなみに1階は国民年金と同額の老齢基礎年金、2階は会社員共通的な老齢厚生年金だ。2階は支給開始年齢が1階と同じ65歳に引き上げられた(段階的措置の特別支給については昨日のブログ参照)が、3階は60歳からもらえる。

年金の3階建ての話は、Webで検索すればいろいろ解説が見つかる。

出所:投資信託協会|年金制度の概要 https://www.toushin.or.jp/dc_contents/outline/index.html

3階には、退職金を全額もらわずに一部を年金原資とし、60歳から年金としてもらう規約型確定給付企業年金なんかもある。務めていた会社や時期で色々制度が違ってややこしいが、会社ごとの部分なので仕方ない。

確定給付企業年金はリセットに注意

企業型確定拠出年金は、転職先も制度に対応していれば移換できるが、対応していなければ個人型確定拠出年金(iDeCo)に移換することになる。

確定給付企業年金は、転職するとリセットされることがある。ルール上は持ち運べるらしいが、企業による。

加入した企業の年金制度にもよると思うが、10年未満で退職すると年金にならず一時金として支給され、税制上は退職金の一部となる。10年未満、自己都合退職だと退職金も減額もされたりして少ないので、一時金と合わせても退職所得控除の範囲内に収まるだろう。

私は50歳台で一度会社を移った上に早期退職したので、二度目の企業年金は一時金、二度目の退職金も賞与並みしかなく、退職所得控除内に十分収まった。こうしてもらったお金は、退職直後すぐに必要となるまとまったお金に消えていった。

早期退職後は60歳までしのげば後は楽

これまでブログで述べた個人年金保険、一時払い変額年金保険(繰上げ)、厚生年金基金を合わせると月額換算で10万円ほど既に受け取っている(税込み)。前二つは10年確定年金を選択したが、それらの受け取りが終わる前に老齢厚生年金や老齢基礎年金の支給が開始されるので、普通に暮らすには十分だ。

株式配当も少し安定性には欠けるが、最近は年100万円ほど受け取ってきた。年金関係と株式配当を合わせれば、今では月20万円程度にはなっている。

一番固定収入の少ない60歳までは無事乗り切ったので、不測の事態が起こらない限り、金銭的には今後は安心だと考えている。老後2000万円問題を心配している方には申し訳ないが、過重労働にも耐えて35年ほど働き続け、30年にわたる準備の結果だということで、ご容赦願いたい。