以前書いた高収入の会社員の負担は大きいという記事で、累進課税の話や給与所得控除が頭打ちとなって、年収850万円超の会社員は今年(2020年)から増税になること等を書いた。今年の9月分(10月納付分)の保険料より厚生年金保険料の上限も上がるため、高収入の会社員は負担が増えることになる。

情報としては以前からあったが、今朝の日経にニュースとして出たので、再認識した人も多いだろう。

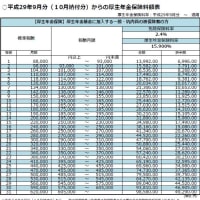

保険料算出の前提となる標準報酬月額等級の上限が「第32級:65万円」に引き上げられた。これまで第31等級までしかなかったのが、該当者が1.5%を上回る状態が続いていたため、63.5万円以上を対象に第32等級が新設されたのだ。その結果、第32等級に該当する人は、本人と会社が負担する保険料は合わせて月5,490円高くなることになった。

下記は、日本年金機構のサイトにある現在の厚生年金保険料額表たが、この表に32等級が追加されることになる。

上記URLから過去分も参照できるので、過去どのくらい払っていたか調べようと思えば、調べることも可能だ。

もう少し詳しい解説は、少し前の記事だが、例えば以下の記事にある。

なお、日経の記事にも書いてあるが、厚生年金保険料の引き上げで将来受け取る年金額も増える。日経の記事によれば、新たな上限で40年間収め続れば、従来の上限の場合より年間8万円ほど増えるらしい。あり得ない試算条件の上、なんか少ない感じもするが、元々、保険料が高い人ほど割り損になるように制度設計されている。

それでも、厚生年金保険料を払うのは義務で避けようもないし、公的年金は割とすぐ元がとれるので、やがて戻ってくると思って収め続けるしかない。既に退職した私には関係ないのだけど。

【2020.8.14追記】

上限が上がった分の労使合計分が何年で元を取れるか試算すると、受給額増加分を日経の記事に従って年8万円とすれば、回収に32.9年もかかることになる。やつぱり高収入者は割り損だな。

計算式は以下になる。

5,490円/月×12ヵ月×40年÷8万円/年=32.9年