私は今年63歳になり、特別支給の老齢厚生年金の受給開始年齢に到達したので、年金請求手続きを行い、受給し始めた。

特別支給の老齢厚生年金とは

以前、『公的年金は割とすぐ元がとれる』という記事を書いた際、特別支給の老齢厚生年金についても少し書いた。抜粋すると以下の部分だ。

-----

2000年の改正で厚生年金の報酬比例部分の支給開始が60歳から65歳に引き上げられた時、生年月日に応じた段階的な措置として特別支給の老齢厚生年金の制度が設けられた。私の場合だと報酬比例部分だけは63歳から支給される。

男性は昭和36年4月2日、女性は昭和41年4月2日以降だと対象外だ。

-----

-----

2000年の改正で厚生年金の報酬比例部分の支給開始が60歳から65歳に引き上げられた時、生年月日に応じた段階的な措置として特別支給の老齢厚生年金の制度が設けられた。私の場合だと報酬比例部分だけは63歳から支給される。

男性は昭和36年4月2日、女性は昭和41年4月2日以降だと対象外だ。

-----

年金請求の手続き

受給権発生日は受給開始年齢に到達した日(誕生日の前日)になる。受給権発生日の3カ月前になると、「年金請求書(事前送付用)」および年金の請求手続きのご案内が送られてきた。当然、必要な請求手続きをしないともらえない。

年金請求書は以下のような様式(見本の頭の部分だけを切り張り)で、説明のページも含めて全19ページもある。

若干ややこしいが、説明に従って年金請求書に記入し、必要な添付書類を準備し、近くの年金事務所等を予約して持参すればいいだけだ。案内にも書いてあるが、幾つか注意点があるので参考までに書いておく。

・年金請求書は受給開始年齢(誕生日の前日)になってから提出する。したがって、3カ月前に届いたからと言って、早々に手続きしておくことはできない。

・戸籍謄本(記載事項証明書)や住民票などは、受給権発生日以降に交付されたものでなければならない。したがって、必要な添付書類も事前準備できない。特に、郵送で戸籍謄本を取り寄せる場合は、受給権発生日直後に請求書を提出することさえ難しくなる。

・マイナンバーを請求書に記入すれば、住民票の写しや配偶者の所得証明書等は省略できる。

・雇用保険に加入したことがある場合(退職後7年以内)には、雇用保険被保険者証ないしは雇用保険の被保険者番号が確認できる書類が必要になる。失業保険を受給中でないことの確認のためのようだが、まさか年金請求でこういうものが必要になるとは思っていなかった。

・提出する年金事務所、または街角の年金相談センターの窓口は、居住する市町村でなくても問題ない。ネットで近隣の所を選んで予約できる。

なお、詳しい情報は以下にある。

日本年金機構|特別支給の老齢厚生年金を受給するときの手続き

https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/seikyu/20141128.html

年金事務所での年金請求書の受付は、書類に不備がなれば、提出書類の確認や年金事務所での書類の打ち出し等で30分ほどあれば終わる。受給見込み額も教えてくれる。

なお、詳しい情報は以下にある。

日本年金機構|特別支給の老齢厚生年金を受給するときの手続き

https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/seikyu/20141128.html

年金事務所での年金請求書の受付は、書類に不備がなれば、提出書類の確認や年金事務所での書類の打ち出し等で30分ほどあれば終わる。受給見込み額も教えてくれる。

年金額の確定と振込

請求手続き後1カ月ほど経つと「年金証書・年金決定通知書」が送られてきて、決定した年金額が通知される。支給は誕生月の翌月分からになる。

実際の受給は、2カ月分ずつ月央(基本は偶数月の15日)に届けておいた銀行口座に振り込まれる。年金は後払いなので、直近で言えば、8月分・9月分が10月14日に振り込まれる。また、所得税および復興特別所得税額が源泉徴収された額になる。

振り込まれる金額は、初回の振込日が近づくと年金振込通知書が送られてくるので確認できる。ねんきんネットでも年金振込通知書が見られる。

手続き開始から、実際に振り込まれるまでの流れは上記までで終わりだ。

以下では少々生々しいが個人的な話と、受給額に関する参考情報を書いておく。

老齢厚生年金の受給額

私は早期退職したこともあり、厚生年金保険の加入期間は413カ月になっている。年金証書によれば年金額算出の元となる平均標準報酬額は平成15年4月以降の分は約80万円、平成15年3月までの分は約46万円となっている。

標準報酬額は、平成15年4月以降は賞与も含めて計算する総報酬制に変更された。それまでは賞与に対する保険料率は一律1.0%だったものが、月給に対する保険料率と同じになった。その時、月給に対する保険料率は、17.35%から13.58%に引き下げられたが、賞与の多い人の場合はトータルでの保険料は増えたはずだ。なお、現在の保険料率は18.3%に上がっている。

私の加入状況から決定された基本となる年金額は約160万円だった。60歳からもらい始めた厚生年金基金分と合わせれば年180万円を超えるし、個人年金保険もあるので、日常生活には概ね足りる。妻は年下で扶養対象なので、私が65歳に達すれば加給年金(現時点で38.8万円)ももらえる。マクロ経済スライドで年金は減る方向だが、65歳から受給可能な老齢基礎年金(現時点で約70万円の見込み)もあるので、不測の事態にならない限り公的年金だけでも生活していけそうだと思っている。

なお、自助努力として加入した個人年金保険や変額年金保険の年金は年100万円はあって、こちらは10年確定年金として受け取っている。税金等を考えると、これらの受け取りが終わって(70歳)から老齢基礎年金を請求すればいいかなと思っている。繰り下げた月数に付き0.7%(年8.4%)ずつ増額されるメリットもある。長生きしないと損するけれども。

⇒繰り下げた場合の損益分岐点については追記あり

厚生年金の受給金額の分布など

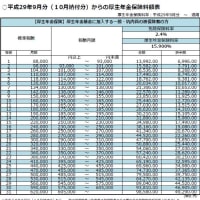

厚生年金の年金額は加入状況によって大きく異なる。基本的な情報を知りたければ、厚生労働省が厚生年金保険・国民年金事業の概況を取りまとめているので、それを参照すればよい。

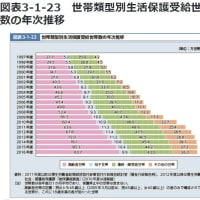

上記資料の中に、厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数という表がある。基礎年金額を含むし、基礎年金を受給できる年齢に達していない人は特別給付分だけになるので単純には見られないが、月額いくらもらっている人が何人いるかを表にまとめてある。

男性の場合、月額17~18万円の受給権者数が一番多く、次に18~19万円、16~17万円、19~20万円と続いている。月額18万円だと年額216万円で、その辺りが一番多いということだ。

私の場合、(特別給付)厚生年金分と基礎年金分を足して考えると4番目に多い階級になるので、早期退職したけど人並みにはもらえて、少しは多い方に属するということになる。

【2022.11.5追記】

年金の受給を繰り下げした場合、繰り下げた月数に付き0.7%(年8.4%)ずつ増額されるというルールが決まっている。それを使えば、何歳まで繰り下げたら、何歳まで長生きしないと損するかという損益分岐点は自分でも簡単に計算できるし、一般的なシミュレーションもできる。ネットにも色々記事があるが、幾つか見た中では下記のグラフが分かりやすかった。

もちろん、何歳まて生きられるかは分からないし、インフレで物価が上がったら目減りがひどくなるし、年金や年金以外の収入が増えたら税金等も増えるので、単純な話ではない。しかし、目安として意識しておくのはよいだろう。

ちなみに、年金収入だけで、65歳から増額される公的年金等控除も考慮した手取りベースでの損益分岐点についても上記の出所の記事にあるので、適宜ご参照いただきたい。手取りベースだと、 おおむね額面ベース+2歳程度が損益分岐点になるとのことだ。

私は老齢基礎年金だけは70歳まで繰り下げることを考えているが、その場合は83歳2カ月まで長生きしないと損することになるらしい。健康寿命も考えてジョギングを続けよう、と改めて思った。