2024年から始まる新NISAの内のつみたて投資枠の分として、eMAXIS Slim全世界株式(除く日本) を毎日積立で毎月5万円の設定をした。

私のつみたて投資枠の設定

NISA口座はメイン口座のあるマネックス証券にあり、新NISA分も自動的に口座開設される。今週から新NISAの投信積立の設定も可能になったので、下記の通り、さっそく設定しておいた。後述するが、私にとっては特に迷う点もなかったので早々に済ませておいた。

つみたて投資枠の一番シンプルで妥当な使い方

新NISAの制度の解説や何に投資すべきかのアドバイスも色々出ている。つみたて投資枠に関して一番シンプルで妥当だと思うのはeMAXIS Slim全世界株式(同等の全世界株式型)を毎月10万円積み立てるというものだ。妥当だと思う理由は次の点だ。

- 先のことは分からないので投資先はできるだけ分散した方がよい

- 通貨も含めて分散を考えるので為替ヘッジなしがよい(為替ヘッジはコストがかかる)

- 長期的には世界経済は成長するので早めに投資した方がよい

- 非課税枠は元本分で使われるだけなので評価益を膨らませると有利(無分配の投資を早く始めると有利)

- 信託報酬等の費用は確実に運用成績を下げるので極力低い方がよい

- 長期的にインデックスに勝ち続けられる運用者(投信)は稀である

- 投資先に関して余計なことを考えなくて済み、時間の節約になる

これらの理由は必ずしも独立したものではないし、多少の異論もあるだろうが、自分の意見がある人は自分の思い通りに投資すればいいだけの話である。

上記の理由は、新NISA固有の部分を除いて、投信全般に関する以前からの考え方と特に変わっていない。2019年12月に投信に関する初めてのブログ記事「投資信託の運用能力は低い」を書いたが、見てもらえば変わってないことは分かると思う。

今回の私の設定の理由

では私はどうしたかというと、自分の思いを取り入れ、冒頭に書いた通りeMAXIS Slim全世界株式(除く日本) を選び、投資可能枠の半分の毎月5万円だけにした。「2023年のNISA枠の購入銘柄」の記事の中に同投信の積立を始めたことを書いた。日本株は自分で個別にたくさんやっているので日本を除き、新NISAの前段として始めてみたものだった。

上記の3年間のチャートでも分かる通り、2023年NISAで積立を始めるまでは1年以上に渡り概ね横ばいだった。始める判断をした時、米国株安や円高で2023年は基準価格が値下がり傾向になることを想定していた。ところが、米国株は概ね横ばいのまま、為替は円安に戻っていったため、基準価格は右肩上がりになってしまった。それで積立を続ける理由はないと判断して6月分までで中断した。

新NISAのつみたて投資枠がなければ積立再開は考えないところだが、せっかく枠ができたので利用しておきたいと考えた。ただ、右肩上がりの投信を目いっぱい買い続ける気もしないので半分の5万円だけにした。

eMAXIS Slim全世界株式(除く日本)の投資先

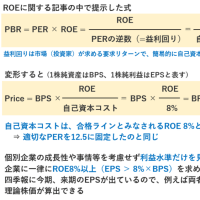

下記の通り、同投信の投資先の約64%は米国となっている。そのため、基準価格への影響は米国株式市況とドル円相場が特に大きい。また、下記の引用部分にはないが、組入上位銘柄はAPPLE 4.7%、MICROSOFT 4.2%の順で、AMAZON、NVIDIA、ALPHABETと続く。米国株をけん引するマグニフィセント・セブンの銘柄が当然上位に入っている。

出所:eMAXIS Slim 全世界株式(除く日本) 月次レポート 2023年11月30日現在

eMAXIS Slim全世界株式(除く日本)の各種費用

eMAXIS Slimシリーズは、業界最低水準の運用コストを将来にわたってめざし続けると謳っており、現在の信託報酬率は0.05775%(税込)まで下げられて極めて低くなっている。

しかし、今年4月の第5期決算の運用報告書(全体版)の費用明細によると、信託報酬の他に売買委託手数料 0.006%、有価証券取引税 0.016%、その他費用 0.036%かかっており、合計するとトータルの費用率は0.11575%になって約2倍だ。

信託報酬だけでなく総経費率にも注意といわれることがあるが、総経費率には売買委託手数料や有価証券取引税は含まれない。したがって、投信の解説記事などに総経費率が出てきても、それは本当の総費用ではないことは意識しておいた方がよい。微々たる差ではあるが。

今後の方針

米国株式は最近の米長期金利の低下を反映して上昇基調になっている。本来、金利低下は景気悪化を反映するはずだが、インフレは抑制されてきたが景気はそれほど悪化しないという楽観的な見方が背景にある。その楽観がいつまで続くかは分からない。しかし、上げ材料になっている生成AI関連は長く続くテーマだし、私や周囲の人の製品/サービス利用状況からしてマグニフィセント・セブンの強さも続きそうだ。

一方、為替の方も米長期金利の低下を反映して円高に振れ始めている。日銀は現実の物価上昇は無視し、異様な粘り強さでマイナス金利を解除しないでいるが、賃上げ状況を見ながら来春までには解除しそうな雰囲気だ。そのため、来年こそは円高傾向になる可能性は高い。ただ、日米の金利差は大きなまま残るだろうし、日本の貿易収支の定常的な赤字化という構造的要因もあるので、極端な円高はなさそうだ。

これらの状況によって今回積立予定の投信の基準価格が大きく下がってくるようなことがあれば、毎月の積立額の増額を想定している。しかし、2023年当初の思惑は外れたし、先のことは分からないので成り行きに合わせて適宜判断するだけだ。