フェローテックホールディングス(以下フェローテックHD)の株価が3,000円に到達したので、昨日100株を売却し、残りの分が恩株となった。私のこれまでの売買等についてまとめておく。

フェローテックHDの値動きと売買

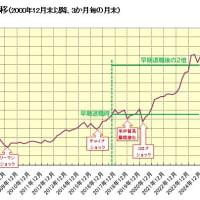

まず、2016年末から昨日までの週足チヤートに売買記録を吹き出しで追記したものを載せておく。

フェローテックHDの値動きと売買

まず、2016年末から昨日までの週足チヤートに売買記録を吹き出しで追記したものを載せておく。

フェローテックHDはジャスダック銘柄ではあるが、半導体関連では有名だと思う。半導体製造装置向け真空シールで世界シェア1位(65%)のグローバルニッチトップ企業だ。真空シールは、半導体製造装置内部へのガスやチリの侵入を防ぎつつ、回転運動を装置内部に伝える機能部品だ。また、石英製品やセラミックス製品、シリコンパーツなど、半導体製造工程で欠かせない部材も提供している。

会社の概要についてざっと知りたいなら、以下のページが分かりやすい。

売買時の状況と補足説明

2016年頃から買いたい銘柄としてウォッチしていたが、買いそびれた。その後、急騰してしまったので、一旦、縁がなかったと諦めた。2018年に入って高値をつけた後、米中貿易摩擦の影響等で株式市場全体とともに大きく下げてきたので、まず2018年9月27日に1,090円で200株買った。2018年秋号の四季報の見出しは【最高益更新】となっていて、その後の多少の悪化を想定しても十分割安だと思った。

その後、1,000円を挟んでもみ合っていたが、年末に向けて急落した。四季報の見出しは2019年新春号になっても【最高益】となっていた。本来なら得意の難平買いしたところだが、他の銘柄に資金を投入したりしていたので買えなかった。

2019年に入るとだいぶ戻したが、大きく反落したりもした。韓国子会社でトラブルが起きたし、減損を計上したりしていた。その後、今度は中国で8インチウエハ工場建設絡みでトラブルが起きていた。貸倒引当金が約5億円発生したり、海外事業がうまくいってなかった。企業体力/能力的に、海外までちゃんと手が回ってないのではないかとも思った。為替差損約6億円もあった。

そのような状況で四季報2020年新春号では見出しが【一転減益】となっていたが、株価には既に織り込み済みだろうと思った。値動き的にも1,000円割れ水準は底値圏に見えたし、資金の余裕もできていたので、2019年12月23日に935円で200株買い増した。

2020年に入るとコロナショックがあって急落してしまったが、それは仕方ない。やがて反転し、夏以降は順調な上げ相場となった。半導体不足が明らかになったし、半導体関連のサプライチェーンの見直しが背景にあった。

2021年に入るとさらに上げてきたので、100株だけ2,000円の指値売注文を出しておいたら、1月12日の寄付の2,012円で出来た。個別管理上は2018年9月に1,090円で買った分なので、利益は約9.2万円、利益率は84%、年利換算36%の成績となった。

その後は少し反落したが、半導体関連株の上げ相場にのって2,500円前後まで上げ、しばらくもみ合っていた。そして、5月26日に精密再生洗浄事業における中国子会社の設立ならびに新工場建設を発表したことが好感され、5月27日には大幅高となった。

また、6月2日に22年3月期第2四半期累計(4-9月)の連結最終利益を従来予想の41億円→86億円(前年同期は0.7億円)に2.1倍上方修正した。さらに、 通期の連結最終利益も従来予想の78億円→123億円(前期は73.7億円)に57.7%上方修正し、増益率が5.8%増→66.9%増に拡大した。

なお、大幅修正の理由は、中国の半導体ウェハー持分法適用関連会社の持分の変動に伴う特別利益の約45億円だ。

このニュースを好感し、6月3日は窓を開けて高く始まり、2018年高値を一気に超えてきた。半導体関連であり、3,000円は通過点になりそうだとも思ったが、午前中に100株 3,000円の指値売注文を出しておいたら、後場に入ってすぐに出来た。個別管理上は2018年9月に1,090円で買った分の残り半分で、利益は約19万円、利益率は174%、年利換算65%の好成績となった。

1月売却時の利益と合わせると銘柄累計約28.2万円の利益で、税金分を差し引いても未売却の200株(935円で購入分)は、私の恩株軍団に仲間入りとなった。

今後の見通し

米中覇権戦争では、半導体のサプライチェーンの構築が、米中それぞれにとっての安全保障上も重要となっている。半導体の需要は、以前はサイクル的であったが、最近はあらゆる分野で需要が拡大し、増大する一方となっている。こういう状況に日本も乗り遅れるわけにはいかない。6月2日には政府が月内に決める成長戦略の原案を公表し、経済安全保障の観点から半導体産業の国内誘致を進めるために政策を総動員する方針を示した。

このような状況を考えると、真空シールを始めとするフェローテックHDの事業には追い風が吹き続けるだろう。その観点から、さらなる株価の上昇が期待できると思っている。ただ、今までと同様に中国関連で下手なことをしてしまう懸念はあるし、中国ビジネスで動き方を間違えると米国から睨まれて商売ができなくなる可能性もある。ここは大きく下げる時も上げる時も中国絡みなのがちょっと嫌な感じはしている。

予想EPSは330.5円なので、株価3,000円でもPERは9倍ほどに過ぎず、割高感はない(特別利益があるので割り引いて見る必要はある)。PER15倍まで買われるとしたら、5,000円にも届きそうだ。1,000円刻みで売り上がれることを期待しつつ、用心しながら先行きを見守っていきたい。

【2021.6.9追記】

6月8日に2021年3月期決算短信が一部訂正された。連結損益計算書における販売費及び一般管 理費の中に含まれている株式報酬費用の一部の会計処理方法に関して訂正すべき事項が判明したということだ。何かやっぱり、一部上場企業に比べて少しレベルが低いのかな。数値そのものはよくなっている。

【2021.8.16追記】

8月13日に第一四半期決算に合わせて通期業績見通しの上方修正(下記抜粋)と増配(従来通りの普通配28円に特別配当18円を増配)を発表した。

2021-08-13 連結業績予想および配当予想の修正(特別配当)に関するお知らせ