退職後、終活も意識しながら、改めて無駄なものを見直した。

JAFを退会

車を保有してからの二十数年、ずっと入会していたが、一度もJAFを呼んだことがなかった。特典で利用したのは、ロイヤルホストの割引とか、"てんや"の50円割引きぐらいだった。

それに、多少の違いはあるが自動車保険にもロードサービスは付帯している。

維持費に見合うメリットはないので、そもそも自動車自体が不要かなと思っているが、家族が使うこともあるので継続保有している。もう二度と、買い替えするつもりはないので、何かあって廃車したら終わりだ。

自動車保険の変更

自動車保険も見直した。当初入った大手損保会社の保険を継続していたが、個人賠償責任特約など細かく確認すると、別に入っている傷害保険にも付帯していて重複があった。年間走行距離も少ないので、走行距離に応じた保険で十分だった。

結局、ネットで幾つか調べて、ソニー損保に入った。初回の1万円引きもあって、だいぶ安くなった。

2年目になると、初回割引分はなくなるが、契約走行距離を超えた場合の扱いが有利になったり、クラブオフのVIP会員になるとかの特典もあった。

JALグローバルクラブ/JALカードの退会

昔、出張等でよくJALに乗ったので、JALグローバルクラブ(JGC)会員になっていた。JALの空港ラウンジを利用できる等の特典がある。JALに頻繁に乗らなくなった後もJGC資格を維持するためにJALのCLUB-Aカードに入っていた。しかし、年会費として10,000円(税抜)も取られる。

退職後、私用では年に1往復ぐらいしかJALに乗らないので、ゴールードカード並みの年会費を払ってまでJGC資格を維持するメリットはなくなった。ただ、マイルが結構溜まったままなので、有効期限切れ前に特典航空券に替えて旅行に使い、ラウンジを活用後、解約する予定にしている。

がん保険等の見直し

がん保険の加入口数を減らそうと考えているが、保険関係は退職後の生命保険など に書いたので、ここでは省略する。

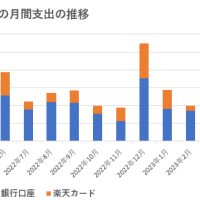

銀行口座の削減

長年生きていると色んな銀行に口座を作る必要があって、分散していく。今までも完全に不要な口座は解約してきたが、退職後、ほとんど使わないゆうちょ銀行と、二つあったみずほの口座の片方の支店は残高を0にしておいた。解約でもいいのだが、ゆうちょ銀行など何かの際に使う可能性があるので、当面残しておくつもりだ。

ずっと振り込まれ続ける厚生年金(基金)とかの口座は、日常の生活費が引き落とされる口座と合わせてある。ボケたりしてもそのままにしておけるので。

本の再読と廃棄

退職後、読む本の半分は昔一度読んだ本だ。終活の一環で捨てる前にさっと再読している。中には20年以上前から多く出版された破綻本も結構ある。リーマンショック等もあったが、破綻本で予測されたような未来は来ていない。多くの有名著者がいたが、未だに芸風を変えずに頑張っているのは藤巻健史さんぐらいかな。

吉本佳生さんの『むしろ暴落しそうな金融商品を買え!』も再読して捨てた。ポイントは、暴落を意識しながらバブルに乗っかり、危機が起きたらさっさと逃げろということだ。うまくできれば、これは正しい。

長期投資はダメだとデータを示しているのだが、2012年の本なので2013年以降の株価の上昇が反映されていない。2012年頃までのデータだと、為替でも長期円高傾向が前提になってしまう。最近までのデータを使うとその後の日経の反発や円安も反映されるため、やがて戻るので長期投資は有効だという話になるだろう。

吉本さんの本では『スタバではグランデを買え!』が有名かな。私も読んだ。

吉本さんの本では『スタバではグランデを買え!』が有名かな。私も読んだ。

再読本の話は長くなるので、今日はこの辺りで。