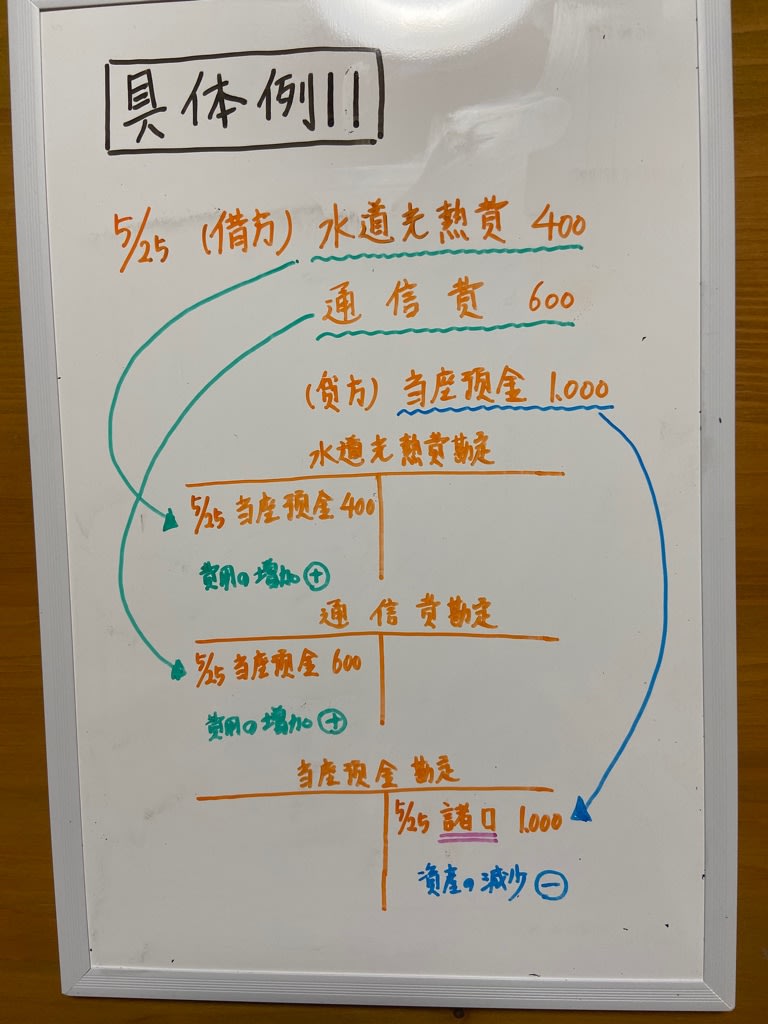

日商簿記3級の敵は、言うまでもなく本試験です。しかし11月にならないと本試験は受けられません。

本試験に最も近いものは過去問題です。合格しやすい勉強方法の一つに、過去10回分程の過去問題をひたすら繰り返して解くやり方があります。十分な基礎力がないと出来ない事ですが...

今回は思考を変えて過去問題を解いていきます。第152回日商簿記検定3級試験の第2問の問1補助簿の選択です。ますは問題文を読んで実感してください。

第2問

問1 X1年5月中の取引が、解答用紙に示されたどの補助簿に記入されるか答えなさい。なお、解答にあたっては、各取引が記入されるすべての補助簿の欄に◯印をつけること。

[資料] X1年5月中の取引

2日 先月に大阪商会株式会社から掛けで仕入れた商品¥20,000を品違いのため返品し、同社に対する掛代金から差し引いた。

16日 土地180㎡を1㎡当たり¥30,000で取得し、代金は小切手を振り出して支払った。なお、整地費用¥198,000は現金で支払った。

18日 九州商事株式会社に商品¥450,000を売り上げ、代金のうち¥40,000は注文時に同社から受け取った手付金と相殺し、残高は掛けとした。なお、同社負担の発送費¥3,000は現金で立て替え払いしたので、この分は掛代金に含めることとした。

25日 京都商会株式会社に対する売掛金(前期販売分)¥370,000が貸し倒れた。なお、貸倒引当金の残高は¥160,000である。

以上が問題文になります。なかなか読み応えがありますね😥

仕訳が出来なくとも、問題文の内容を理解するのは社会人でも難しいと思います。

簿記を勉強していない学生にいたっては皆無に等しいでしょう。

もうお分かり頂けたと思いますが、日商簿記検定は問題文が長くて、読解力を必要とします。

分からない用語は勉強していけば理解出来ますが、読解力だけはどうにもなりません😰

読解力を付けるためには、過去問題を何度も読み返すしかありません❗️❗️

そう、そこなんですよ。過去問題をひたすら繰り返して解くやり方が、合格しやすい勉強方法の一つに挙げた理由にも繋がります。

過去問題を解くことで解答手順を覚えるだけでなく、無意識のうちに読解力が付くのです😄

残念ながら問題の解説は長くなるので、次回のブログに書いていきますね。

ちなみに、解説用紙はこんな感じです。