前回のブログで日商簿記検定に必要な能力は読解力と書きました。目に見えない力ですが、鍛えれば身につく能力です。

筋肉を付けることと同じで、筋肉は毎日運動しないと付きません。これに対して、日商簿記検定は毎日過去問題を読まないと簿記の読解力が身につきません。私を含めて簿記を勉強している方は頑張りましょう٩( 'ω' )و

早速、私は頑張って前回の問題の解説をしていきます😭

<2日の解説>

掛けで仕入れた商品の返品ですね。返品の仕訳は、商品を仕入れた時の仕訳の逆仕訳ですと商品売買取引のブログに書きました。

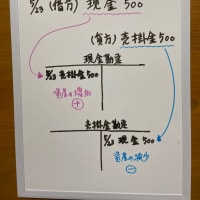

先月の仕入時の仕訳(金額は不明)

(借方)仕入 xxx (貸方)買掛金 xxx

2日返品時の仕訳

(借方)買掛金20,000 (貸方)仕入20,000

仕訳を見るとどの補助簿に記入するかわかると思います。仕入帳、買掛金元帳(仕入先元帳)、そして商品の受払いを記録する商品有高帳の3つに◯を付けます。

<16日の解説>

有形固定資産である土地の取得に関する問題ですね。整地費用は土地を取得して使用するために掛かった費用であり、土地の取得原価に含めるのが妥当です。

有形固定資産の取得の際に掛かった費用は付随費用と呼ばれおり、有形固定資産の取得原価に含まれます。

土地の取得原価は、1㎡当たり30,000x180㎡+

整地費用198,000=5,598,000になります。

支払いは、土地本体は小切手、整地費用は現金です。小切手とは当座預金のことを言います。

16日土地取得の仕訳

(借方)土地5,598,000

(貸方)当座預金5,400,000

現 金198,000

土地は(有形)固定資産であるため、固定資産台帳に、当座預金は当座預金出納帳に、現金は現金出納帳に記録されます。よって、現金出納帳、当座預金出納帳、固定資産台帳に◯を付けます。

<18日の解説>

商品の掛け売上で、手付金と先方負担の発送費が追加されてます。

手付金とは、前受金のことで売掛金と相殺されます。注文時におそらく現金を受け取っているので、その分売掛金を減らしてあげないといけません。

逆に、発送費は九州商事株式会社が負担するので、問題文の指示により現金で支払った発送費分だけ売掛金を増やします。

注文時の仕訳

(借方)現金40,000 (貸方)前受金40,000

18日の仕訳

(借方)前受金40,000 (貸方)売上450,000

売掛金413,000 現金3,000

この問題も仕訳を見るとどの補助簿に記入するか分かりますね。売上帳、売掛金元帳(得意先元帳)、現金出納帳、そして商品有高帳に◯を付けます。

<25日の解説>

これは悲惨な状況が伺えます。売掛金の貸倒れの問題です。貸倒れとは、簡単に言えば債権の回収不能です。

決算日に貸倒引当金という見積額を設定します。決算日に回収が到来していない売掛金などの債権に対して、将来回収不能になる貸倒れリスクを過去の実績等を考慮して見積額を計算します。この見積額が貸倒引当金です。

前期販売分の売掛金370,000に対して、前期末に設定した貸倒引当金の残高160,000と債権である売掛金の方が金額が大きい……

つまり、売掛金370,000は回収不能、その上、前期末に設定した貸倒引当金の見積計算が実際の回収不能額と著しく乖離していた=当期末に設定する貸方引当金の見積計算に修正を加えるという事務負担のダブルパンチを喰らうことを意味します。

著しく乖離した差額210,000は、貸倒損失として当期の費用として処理されます。

25日の仕訳

(借方)貸倒引当金160,000

貸倒損失 210,000

(貸方)売掛金370,000

仕訳から補助簿の記録は売掛金元帳(得意先元帳)のみになります。よって、売掛金元帳(得意先元帳)に◯を付けます。

解説は以上なんですが、最後の問題は、今現在コロナウイルスによる影響を受けた資金繰りに苦しんでいる企業様を如実に現した問題で、いろいろと考えさせられました。

一刻も早くコロナウイルスの影響が無くなり、すべての企業様が通常の営業活動を出来ますよう心よりお祈りしております。

最後までご覧いただき誠にありがとうございました。

※コメント投稿者のブログIDはブログ作成者のみに通知されます