過去に掲載したブログを数えてみたら、36記事も掲載してました。

私自身驚いてます…こんなに文章が書けるようになったことが😳

私は当初からたくさんの方々に私のブログを見てもらえるようなプロのブロガーを目指しているわけではありません。アピールチャンスもしてません。

さらに、正直言って私のブログは資格メインなので面白くもないです。

読者はほとんどいないだろうと思ってました。

それなのに、いつの間にかトータル閲覧数が1000PVを超えました。

36記事に対してトータル閲覧数1000PVが、多い少ないは問題ではありません。

ただ1000PVを超えたのが驚愕なのです∑(゚Д゚)

これには、本当に感謝しかありません。読者の皆様、本当にありがとうございます😄

今回は過去のブログでちょこちょこ出てきた当座預金について書いていきます。

当座預金は、主に法人や個人事業者を対象とした預金口座です。

法人、個人事業者以外の一般人も対象となりますが、厳しい審査が待っているので、普通預金口座を開設した方が圧倒的に楽です。

さらに、当座預金は無利子です。残念ながら利子が付きません。

口座開設の際の厳しい審査に無利子…普通預金に比べると不利に思える当座預金ですが、当座借越契約というものがあります。

当座借越契約とは、限度額の範囲内でれば当座預金残高がゼロであっても支払いが可能になります。

また、ペイオフの対象外でもあり、銀行が破綻した場合には、決済性預金のため全額保証される有利な面もあります。

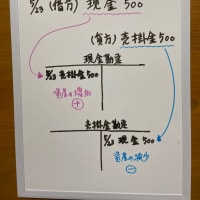

当座預金の入金(預入)と出金(払戻)はいつでもできます。

当座預金の入金は、当座預金入金帳やキャッシュカードで預け入れできます。

当座預金の出金は、小切手、手形、口座振替、キャッシュカードで払い戻しができます。

そして忘れてはいけない注意事項は、小切手や手形の不渡りです😰

不渡りとは、期日までに決済ができない事であり、小切手や手形を振り出した会社の信用が著しく低下して、資金繰りが悪化します。6カ月以内に2回不渡りを出すと、2年間当座預金取引や融資ができなくなり、事実上倒産となります。

手形の不渡りは上記の説明通りなんですが、小切手の不渡りについてはイメージが浮かばない方が多いと思います。

小切手の不渡りには、2つがあります。

①当座預金残高を超える金額を記載した小切手を間違えて振り出してしまった単純なミス。

②先日付小切手を振り出したこと。先日付小切手とは、例えば6月1日当座預金残高が少ないにも関わらず、小切手の振り出したをしなければならないときに、先の日付6月10日を振出日として振り出した小切手を言います。

本来ならば6月10日以降に銀行に行って小切手を現金化すべきなのですが、振出日の6月10日より前に小切手を現金化することも可能であり、その結果不渡りに陥るというケースもあり得ます。

もし小切手を振り出す機会がある時は、当座預金残高をよく確認して、先日付小切手は振り出さないよう注意しましょう😅

今回はここまで。最後までご覧いただきありがとうございました😊

※コメント投稿者のブログIDはブログ作成者のみに通知されます