皆さんおはようございます。久しぶりにブログを書いていきます😊

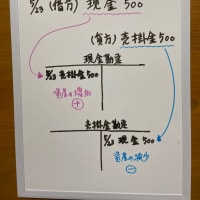

日商簿記3級の出題範囲である手形貸付金と手形借入金です。仕訳は、通常の貸付金と借入金と同じなので簡単ですよ😄

逆に手形借入金は、自社の手形を振り出して金銭を借りることです。

資金調達の手段としてはあり得ますが、現在のコロナウイルスによる経済状況を鑑みると、まずあり得ない手段だと思います。

手形受取人は、貸付金が不良債権になる可能性が高くて、一方で、手形振出人は不渡りによる倒産が容易に想像できます。

バブル期のような好景気ならば、あり得ると思いますが…😅

話が脱線してしまいますが、日商簿記検定の特徴として、改正論点や出題範囲の拡大により新たに加わった論点は、すぐに本試験に出題されます。

さらに、その時々の時代を反映した問題も出題される傾向にあります。例えば、景気や経済事件などです。

2011年にオリンパス事件という経済事件がありました。簡単に言うと粉飾決算です。バブル崩壊による巨額損失を隠蔽し、M&Aを何度も繰り返して、本来は費用としなければいけないM&Aに係る諸費用をのれんという資産に計上することによって資産を水増しして、あたかも利益が出ているように見せかける決算をした経済事件です。

この頃の日商簿記検定1級や全経簿記上級の商業簿記や会計学はM&A、つまり、吸収合併、吸収分割、株式交換、株式移転、おまけにM&A+税効果会計付きの連結会計と非常に難しい問題が出題されてます😱

日商簿記3級に話を戻しますが、手形貸付金と手形借入金については時代錯誤な感じがするんですよね😅

だから、本試験では出題する可能性はかなり低いと思います。

万が一に本試験に出題されたとしても、頭に「手形」が付いた貸付金、借入金ですから、落ち着いて解けば問題ありません…たぶん(´・ω・`)

※コメント投稿者のブログIDはブログ作成者のみに通知されます