もう少し商品売買取引について書いていきたか

ったのですが…先に進みます😢

今回は現金です。お金の話をすると嫌がる方がいらっしゃると思いますが…

正確には現金の範囲について書いていきます。

至極真っ当な話になりますので、変な期待はしないで下さい😅

結論から先に言うと、世間一般の現金の範囲と簿記会計上の現金の範囲は異なります。

簿記会計上の現金の範囲は、貨幣・硬貨(外国通貨を含む)だけでなく、通貨代用証券が含まれます。

通貨代用証券とは、他人振出の当座小切手、配当金領収書、期限到来後の公社債利札、送金小切手、送金為替手形、預金手形、郵便為替証書

、振替貯金払出証書、一覧払手形、官公庁支払命令書などです。

日商簿記3級で出題されるのは、

①他人振出の当座小切手

②配当金領収書

③期限到来後の公社債利札(クーポン)

の3つです。

注意しなければいけないのは①です❗️

他人振出の当座小切手を受け取った場合には現金になりますが、

逆に、当社の当座小切手を振り出した場合は、当座預金の減少になります。

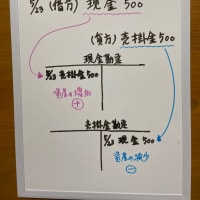

仕訳を示せば一目瞭然です。商品を販売した際に、他人振出の当座小切手を受け取った。

(借方)現金 XXX (貸方)売上 XXX

一方、商品を仕入れた際に、(当社の)当座小切手を振り出して支払った。

(借方)仕入 XXX (貸方)当座預金 XXX

ついでに、②配当金領収書の仕訳は、

(借方)現金 XXX (貸方)受取配当金 XXX

③期限到来後の公社債利札の仕訳は、

(借方)現金 XXX (貸方)有価証券利息 XXX

となります。受取配当金と有価証券利息は収益となるため、貸方に計上されます🙂

※コメント投稿者のブログIDはブログ作成者のみに通知されます