私は簿記初心者ですが、手形をよく理解するためにも頑張って書いていきます。

まず手形とは、商取引や代金の決済を円滑に行うための用紙です。用紙自体に法律上制限はないみたいですが、実務上は銀行が発行している

統一手形用紙を使用することが慣習となってます。

また手形は法律と深い関係を有しますが、日商簿記検定においては法律の問題は出題されません。

出題されるのは仕訳ですが、手形は取引形態等によって、約束手形、為替手形、裏書手形、割引手形、不渡手形、手形貸付金、手形借入金、融通手形、荷為替手形、自己宛為替手形、自己指図為替手形、手形の更改などがあり、仕訳の数がかなり多いです。

幸いにも日商簿記3級では、約束手形、手形貸付金、手形借入金の3種類のみ出題されます。

日商簿記1級になると、上記の手形が全て出題されます😰

手形中で最も利用されているのが、約束手形です。略して約手(やくて)と呼ぶ人もいます。

約束手形の仕訳は簡単です。約束手形の当事者が、手形の振出人と受取人の2者間で行われるからです。

手形の振出人は債務者であり、支払手形勘定を貸方に記入します。

逆に手形の受取人は債権者であり、受取手形勘定を借方に記入します。

具体例1:A社は、B社から商品¥100,000を仕入れて、手形を振り出した。なお、商品の仕訳は三分法とする。

A社(振出人=債務者)の仕訳

(借方)仕入100,000 (貸方)支払手形100,000

B社(受取人=債権者)の仕訳

(借方)受取手形100,000 (貸方)売上100,000

手形の決済がなされた時は、支払手形勘定、受取手形勘定ともに貸借逆に仕訳を切ります。

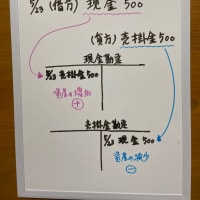

具体例2:手形の決済期日が到来したので、A社は現金で支払った。

A社の仕訳

(借方)支払手形100,000 (貸方)現金100,000

B社の仕訳

(借方)現金100,000 (貸方)受取手形100,000

という流れになります。

※コメント投稿者のブログIDはブログ作成者のみに通知されます