「世界一やさしい金融工学の本です:田渕直也」

物理、数学ブログなのにどうして金融工学?と思われる方もいらっしゃるだろう。もちろん数学の知識を使って儲けようと企んでいるわけではない。どちらかというと僕は損をする方が得意である。(笑)実を言うと先月からの想定外支出は20万円を超えてしまった。頭が痛い!

昨年のゴールデンウィークに読んだ「確率論:保江邦夫」でブラウン運動を記述する「確率微分方程式」や確率論の大家である伊藤清先生が導いた「伊藤の補題」のことを知った。

これらは熱伝導の方程式や量子力学の基礎をなす方程式である。標準ウィーナー過程、伊藤過程、伊藤積分、確率微分方程式、伊藤の補題(伊藤のレンマ)などがキーワード。

ところが後に伊藤の補題(偏微分方程式)が金融工学のデリバティブ(金融派生商品)のヨーロピアン・コールオプションを計算するための「ブラック=ショールズ方程式」のベースとなっていることを知り違和感を覚えた。

ブラック=ショールズ方程式

確かこの偏微分方程式はサブプライムローン問題に関係していたと聞いていたし、伊藤先生のことを調べたときにも「伊藤先生は金融工学には全く興味を示さなかったどころか、その分野に応用されることを快く思っていなかった。」という逸話を思い出したからだ。

以下のブログ記事では「著者は大学の数学科にいる数学者の卵が金儲けの「戦場」に投入されている現状を非常に憂いています。そして、彼らを数学研究の場に戻してくれ。」と書かれている。

伊藤清「確率論と私」を読みました

http://niddm.at.webry.info/201012/article_17.html

経済や金融の分野に微分方程式などの数学を使うことには、以前から胡散臭さを感じていた。それでもどうしてそう感じるのか、はっきりした理由を述べることができないでいる。株価や為替レートなどは計算で予測できるものなのか?リスクや儲けの期待値を方程式で導くことができるものだろうか?もし、それが可能なら計算の前提にはどのようなパラメータが必要なのだろうか?

このように(胡散臭いという意味で)金融数学や数理ファイナンスに以前から興味を持っていた。その限界や制約を正しく理解しておきたいと思った。金融工学の信奉者を論破しようという意図はない。

今年になってHP社の金融電卓を購入(ブログ記事)したことで金融数学への関心が高まった。ブラック=ショールズ方程式は購入したHP-12C Platinumを使って解けるのだという。方程式の解を計算するプログラミングは「hp 12c platinum financial calculator user's guide」の194ページから始まっている。Excelのなかった1980年代には重宝したことだろう。

この時代に発売された金融電卓の名機HP-12Cの30周年記念モデルも発売されたばかりだ。(ブログ記事)

また11月に高校の同窓会に行くのだが、30年ぶりに会うことになった会計士をしている同級生も以下で紹介する「増補版 金融・証券のためのブラック・ショールズ微分方程式:石村貞夫、石村園子」を持っていることがわかった。

これらがすべてが僕を金融数学にいざなっているようにも思えた。

とはいえ僕は金融について全くの素人だ。デリバティブをはじめオプション取引、プレミアムなど基本用語の意味すらわからない。とりあえず金融工学のあらましを知っておこうと選んだのが「世界一やさしい金融工学の本です:田渕直也」なのだ。

本書は金融工学を全く知らない女子大生に教えるというスタイル。マンガと解説を織り交ぜ、金融工学のあらましを楽しく知ることができる。「世界一やさしい」かどうかはわからないが、中学生でも読める本であることには違いない。

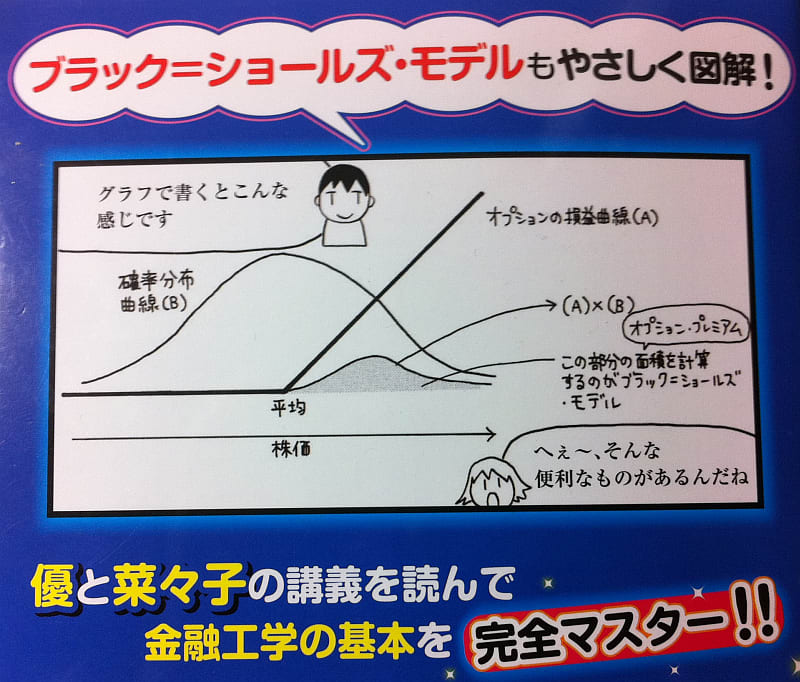

肝心のブラック=ショールズ方程式の説明は150ページあたりから始まる。(クリックで拡大)

この方程式の解、すなわちヨーロピアン・コールオプションの値はこの図のグレー部分の面積を計算することに等しい。(クリックで拡大)

決められた価格で株を買うことのできる権利を「将来のある特定の日に行使できる」一般的なオプションを「ヨーロピアン・コール・オプション」と呼び、「将来のある特定の日までの間ならいつでも(購入権利を)行使できる」のを「アメリカン・コールオプション」と呼んでいる。ブラック=ショールズ方程式は「ヨーロピアン・コール・オプション」に対しての計算理論だ。

本書ではブラック=ショールズ方程式の解をExcelを使って具体的に計算する手順を紹介している。ただし金融工学で使われる方程式から計算される結果はあくまで予測値であり盲信してはいけないこと理論は万能ではないことを主張している点、金融工学はまだ発展途上であることを述べている点に好感を持った。

そして何より金融工学とは「儲けるための計算テクニック」ではなく「適正なリスクをとりながら利益を上げるための定量的な方法論」であることが示されている点だ。使い方を間違うと痛い目に会うのがサブプライムローン問題やリーマンショックが示しているとおりである。

ブラック=ショールズ方程式では、株価の推移のように不連続で不規則な動きをブラウン運動(ウィーナー過程)などのようなランダムウォークとして見なすこと、そして株価の相場が大きく動くか小さく動くかという変動率(ボラティリティ)が正規分布に従うということが前提とされている。

この前提が正しいのかどうかは疑問が残るところだが、もし正しいのならば方程式は伊藤の補題と同じになり、解を計算することができる。

ブラウン運動(標準ウィーナー過程)や株の相場の推移のようにジグザグで微分不可能な関数から微分方程式を得たり、伊藤の補題を導くまでには「測度論」や「ルベーグ積分」が重要な役割を果たす。数理ファイナンスで「ルベーグ積分」が必要になるのはこの理由による。ちなみに「ルベーグ積分入門」をお書きになった伊藤清三先生(1927年生)は確率論の伊藤清先生(1915年生)の弟さんである。

本書で基礎知識を得た後、次のような本に進むとよいだろう。

次の本はブラック=ショールズ・モデルから偏微分方程式を作る方法、その方程式の解を解析的に(つまり数式として)求める方法を省略することなく解説している。前半ではそのために必要になる微積分や微分方程式の解法、テイラー展開など、数学の基礎が無理なく学べるように解説されている。ブラック=ショールズの微分方程式を追いかけるには、この本の右に出るものはない。一部書店でベストセラーとなった本の増補版である。

「増補版 金融・証券のためのブラック・ショールズ微分方程式:石村貞夫、石村園子」

次の本はタイトルどおりExcelを使って学ぶ本である。実地の経験が生かされている良書だとアマゾンのレビュー記事で紹介されている。

「Excelで学ぶデリバティブとブラック・ショールズ:藤崎達哉」

次の本はブラック=ショールズ方程式の基礎となった伊藤の補題をより深く学ぶための数学書だ。伊藤先生ご自身によって確率論の基礎から伊藤の補題まで厳密な証明が与えられている。代表的な確率論の名著である。

「確率論:伊藤清」

「量子現象の数理:新井朝雄」の途中から「リー群と表現論:小林俊行、大島利雄」へ寄り道し、さらに「京極夏彦の小説」にも手を出したばかりだが、ブラック=ショールズ方程式や金融数学の本も並行して読んでいこうと思う。

今年の読書の秋はかなりハードだ。

関連ページ:

ネットで学びたい方は、以下のページをご覧になるとよい。

オプション取引入門講座:第9回ブラック・ショールズ・モデル

http://www.findai.com/kouza/4009opt.html

ブラックショールズモデル導出への道しるべ(式の導出過程)

http://queen.kagennotuki.com/

ヨーロピアン・オプション計算:

修正ブラック=ショールズ・モデル(マートンの配当修正モデル)

http://www.stockoption-jp.com/calc_option_bs.php

ブラックショールズ方程式ヨーロピアンコールオプション(配当なし)の計算

http://keisan.casio.jp/has10/SpecExec.cgi?path=01000000.%82%A8%8B%E0%82%CC%8Cv%8EZ%2F07000000.%83f%83%8A%83o%83e%83B%83u%2F10000100.%83u%83%89%83b%83N%83V%83%87%81%5B%83%8B%83Y%95%FB%92%F6%8E%AE%2Fdefault.xml

ブラックショールズモデル(Excelファイル)

http://wrs.search.yahoo.co.jp/_ylt=A3xTxgn._YtOJSwBOPODTwx.;_ylu=X3oDMTBtbmFianZ2BHBvcwMzBHNlYwNzcgRzbGsDdGl0bGU-/SIG=11rkrn4tr/EXP=1317898174/**http%3A//www.findai.com/kouza/BSmodel.XLS

ブラック・ショールズの公式を図で理解(1)

http://blog.livedoor.jp/lifelongstdy-ofl/archives/121260.html

金融工学基礎

http://www.ie.reitaku-u.ac.jp/~ykago/lectures/fe_basic/fe_basic.html

金融工学入門(甲南大学)

http://kccn.konan-u.ac.jp/economics/risk/

計画数理演習(確率微分方程式)

http://takashiyoshino.random-walk.org/memo/keikaku_ensyu/web.html

世界恐慌:ウォール街の”モンスター”金融工学はなぜ暴走したのか

http://yoiotoko.way-nifty.com/blog/2009/07/nhk-d924.html

世界同時金融危機:ブラック=ショールズの功罪

http://techventure.ldblog.jp/archives/51661365.html

金融工学について

http://commutative.world.coocan.jp/blog/2008/11/post_976.html

「ウォール街」敵視の若者、逮捕も熱気衰えず(読売新聞)

http://www.yomiuri.co.jp/world/news/20111002-OYT1T00728.htm

応援クリックをお願いします!このブログのランキングはこれらのサイトで確認できます。

「世界一やさしい金融工学の本です:田渕直也」

第1章 菜々子、金融工学とデリバティブを知る

- リスクって何?

- リスクのヘッジ

- スワップ取引の登場

- スワップ取引の効果って?

- 補講1:金融工学って何?

- 補講2:デリバティブって何?

- 補講3:いろいろあるぞデリバティブの種類

- 補講4:新しくて古いデリバティブの歴史

第2章 菜々子、キャッシュフローとスワップに驚く

- キャッシュ・フローのお話

- 借入キャッシュ・フローの交換

- どうして交換は成り立つのか?

- マーケットでの値段の決まり方

- 今の100万円か1年後の103万円か

- 補講5:デリバティブ理論の基本的な考え方

- 補講6:キャッシュ・フローの現在価値って何?

- 補講7:スワップの種類を整理する

第3章 菜々子、オプションとランダムウォーク、そしてブラック=ショールズ・モデルにたどりつく

- オプション取引の登場

- 買う権利と売る権利

- プレミアム金額はどう決まる?

- ランダムウォークと正規分布の関係

- 金融界の偏差値・ボラティリティ

- 使える!ブラック=ショールズ・モデル

- 補講8:オプションの基本をおさえよう

- 補講9:オプションプレミアムの計算をしてみよう

- 補講10:オプションに関する補足をします

第4章 菜々子、リスク管理全般について学ぶ

- デリバティブのリスクって?

- リスク管理の重要性

- リスクが測れるバリュー・アット・リスク(VaR)

- オプションのリスクを考えてみよう

- リスク管理のリスクも考える

- 補講11:リスク管理と金融工学の関係って?

- 補講12:金融工学におけるリスク管理の考え方

物理、数学ブログなのにどうして金融工学?と思われる方もいらっしゃるだろう。もちろん数学の知識を使って儲けようと企んでいるわけではない。どちらかというと僕は損をする方が得意である。(笑)実を言うと先月からの想定外支出は20万円を超えてしまった。頭が痛い!

昨年のゴールデンウィークに読んだ「確率論:保江邦夫」でブラウン運動を記述する「確率微分方程式」や確率論の大家である伊藤清先生が導いた「伊藤の補題」のことを知った。

これらは熱伝導の方程式や量子力学の基礎をなす方程式である。標準ウィーナー過程、伊藤過程、伊藤積分、確率微分方程式、伊藤の補題(伊藤のレンマ)などがキーワード。

ところが後に伊藤の補題(偏微分方程式)が金融工学のデリバティブ(金融派生商品)のヨーロピアン・コールオプションを計算するための「ブラック=ショールズ方程式」のベースとなっていることを知り違和感を覚えた。

ブラック=ショールズ方程式

確かこの偏微分方程式はサブプライムローン問題に関係していたと聞いていたし、伊藤先生のことを調べたときにも「伊藤先生は金融工学には全く興味を示さなかったどころか、その分野に応用されることを快く思っていなかった。」という逸話を思い出したからだ。

以下のブログ記事では「著者は大学の数学科にいる数学者の卵が金儲けの「戦場」に投入されている現状を非常に憂いています。そして、彼らを数学研究の場に戻してくれ。」と書かれている。

伊藤清「確率論と私」を読みました

http://niddm.at.webry.info/201012/article_17.html

経済や金融の分野に微分方程式などの数学を使うことには、以前から胡散臭さを感じていた。それでもどうしてそう感じるのか、はっきりした理由を述べることができないでいる。株価や為替レートなどは計算で予測できるものなのか?リスクや儲けの期待値を方程式で導くことができるものだろうか?もし、それが可能なら計算の前提にはどのようなパラメータが必要なのだろうか?

このように(胡散臭いという意味で)金融数学や数理ファイナンスに以前から興味を持っていた。その限界や制約を正しく理解しておきたいと思った。金融工学の信奉者を論破しようという意図はない。

今年になってHP社の金融電卓を購入(ブログ記事)したことで金融数学への関心が高まった。ブラック=ショールズ方程式は購入したHP-12C Platinumを使って解けるのだという。方程式の解を計算するプログラミングは「hp 12c platinum financial calculator user's guide」の194ページから始まっている。Excelのなかった1980年代には重宝したことだろう。

この時代に発売された金融電卓の名機HP-12Cの30周年記念モデルも発売されたばかりだ。(ブログ記事)

また11月に高校の同窓会に行くのだが、30年ぶりに会うことになった会計士をしている同級生も以下で紹介する「増補版 金融・証券のためのブラック・ショールズ微分方程式:石村貞夫、石村園子」を持っていることがわかった。

これらがすべてが僕を金融数学にいざなっているようにも思えた。

とはいえ僕は金融について全くの素人だ。デリバティブをはじめオプション取引、プレミアムなど基本用語の意味すらわからない。とりあえず金融工学のあらましを知っておこうと選んだのが「世界一やさしい金融工学の本です:田渕直也」なのだ。

本書は金融工学を全く知らない女子大生に教えるというスタイル。マンガと解説を織り交ぜ、金融工学のあらましを楽しく知ることができる。「世界一やさしい」かどうかはわからないが、中学生でも読める本であることには違いない。

肝心のブラック=ショールズ方程式の説明は150ページあたりから始まる。(クリックで拡大)

この方程式の解、すなわちヨーロピアン・コールオプションの値はこの図のグレー部分の面積を計算することに等しい。(クリックで拡大)

決められた価格で株を買うことのできる権利を「将来のある特定の日に行使できる」一般的なオプションを「ヨーロピアン・コール・オプション」と呼び、「将来のある特定の日までの間ならいつでも(購入権利を)行使できる」のを「アメリカン・コールオプション」と呼んでいる。ブラック=ショールズ方程式は「ヨーロピアン・コール・オプション」に対しての計算理論だ。

本書ではブラック=ショールズ方程式の解をExcelを使って具体的に計算する手順を紹介している。ただし金融工学で使われる方程式から計算される結果はあくまで予測値であり盲信してはいけないこと理論は万能ではないことを主張している点、金融工学はまだ発展途上であることを述べている点に好感を持った。

そして何より金融工学とは「儲けるための計算テクニック」ではなく「適正なリスクをとりながら利益を上げるための定量的な方法論」であることが示されている点だ。使い方を間違うと痛い目に会うのがサブプライムローン問題やリーマンショックが示しているとおりである。

ブラック=ショールズ方程式では、株価の推移のように不連続で不規則な動きをブラウン運動(ウィーナー過程)などのようなランダムウォークとして見なすこと、そして株価の相場が大きく動くか小さく動くかという変動率(ボラティリティ)が正規分布に従うということが前提とされている。

この前提が正しいのかどうかは疑問が残るところだが、もし正しいのならば方程式は伊藤の補題と同じになり、解を計算することができる。

ブラウン運動(標準ウィーナー過程)や株の相場の推移のようにジグザグで微分不可能な関数から微分方程式を得たり、伊藤の補題を導くまでには「測度論」や「ルベーグ積分」が重要な役割を果たす。数理ファイナンスで「ルベーグ積分」が必要になるのはこの理由による。ちなみに「ルベーグ積分入門」をお書きになった伊藤清三先生(1927年生)は確率論の伊藤清先生(1915年生)の弟さんである。

本書で基礎知識を得た後、次のような本に進むとよいだろう。

次の本はブラック=ショールズ・モデルから偏微分方程式を作る方法、その方程式の解を解析的に(つまり数式として)求める方法を省略することなく解説している。前半ではそのために必要になる微積分や微分方程式の解法、テイラー展開など、数学の基礎が無理なく学べるように解説されている。ブラック=ショールズの微分方程式を追いかけるには、この本の右に出るものはない。一部書店でベストセラーとなった本の増補版である。

「増補版 金融・証券のためのブラック・ショールズ微分方程式:石村貞夫、石村園子」

次の本はタイトルどおりExcelを使って学ぶ本である。実地の経験が生かされている良書だとアマゾンのレビュー記事で紹介されている。

「Excelで学ぶデリバティブとブラック・ショールズ:藤崎達哉」

次の本はブラック=ショールズ方程式の基礎となった伊藤の補題をより深く学ぶための数学書だ。伊藤先生ご自身によって確率論の基礎から伊藤の補題まで厳密な証明が与えられている。代表的な確率論の名著である。

「確率論:伊藤清」

「量子現象の数理:新井朝雄」の途中から「リー群と表現論:小林俊行、大島利雄」へ寄り道し、さらに「京極夏彦の小説」にも手を出したばかりだが、ブラック=ショールズ方程式や金融数学の本も並行して読んでいこうと思う。

今年の読書の秋はかなりハードだ。

関連ページ:

ネットで学びたい方は、以下のページをご覧になるとよい。

オプション取引入門講座:第9回ブラック・ショールズ・モデル

http://www.findai.com/kouza/4009opt.html

ブラックショールズモデル導出への道しるべ(式の導出過程)

http://queen.kagennotuki.com/

ヨーロピアン・オプション計算:

修正ブラック=ショールズ・モデル(マートンの配当修正モデル)

http://www.stockoption-jp.com/calc_option_bs.php

ブラックショールズ方程式ヨーロピアンコールオプション(配当なし)の計算

http://keisan.casio.jp/has10/SpecExec.cgi?path=01000000.%82%A8%8B%E0%82%CC%8Cv%8EZ%2F07000000.%83f%83%8A%83o%83e%83B%83u%2F10000100.%83u%83%89%83b%83N%83V%83%87%81%5B%83%8B%83Y%95%FB%92%F6%8E%AE%2Fdefault.xml

ブラックショールズモデル(Excelファイル)

http://wrs.search.yahoo.co.jp/_ylt=A3xTxgn._YtOJSwBOPODTwx.;_ylu=X3oDMTBtbmFianZ2BHBvcwMzBHNlYwNzcgRzbGsDdGl0bGU-/SIG=11rkrn4tr/EXP=1317898174/**http%3A//www.findai.com/kouza/BSmodel.XLS

ブラック・ショールズの公式を図で理解(1)

http://blog.livedoor.jp/lifelongstdy-ofl/archives/121260.html

金融工学基礎

http://www.ie.reitaku-u.ac.jp/~ykago/lectures/fe_basic/fe_basic.html

金融工学入門(甲南大学)

http://kccn.konan-u.ac.jp/economics/risk/

計画数理演習(確率微分方程式)

http://takashiyoshino.random-walk.org/memo/keikaku_ensyu/web.html

世界恐慌:ウォール街の”モンスター”金融工学はなぜ暴走したのか

http://yoiotoko.way-nifty.com/blog/2009/07/nhk-d924.html

世界同時金融危機:ブラック=ショールズの功罪

http://techventure.ldblog.jp/archives/51661365.html

金融工学について

http://commutative.world.coocan.jp/blog/2008/11/post_976.html

「ウォール街」敵視の若者、逮捕も熱気衰えず(読売新聞)

http://www.yomiuri.co.jp/world/news/20111002-OYT1T00728.htm

応援クリックをお願いします!このブログのランキングはこれらのサイトで確認できます。

「世界一やさしい金融工学の本です:田渕直也」

第1章 菜々子、金融工学とデリバティブを知る

- リスクって何?

- リスクのヘッジ

- スワップ取引の登場

- スワップ取引の効果って?

- 補講1:金融工学って何?

- 補講2:デリバティブって何?

- 補講3:いろいろあるぞデリバティブの種類

- 補講4:新しくて古いデリバティブの歴史

第2章 菜々子、キャッシュフローとスワップに驚く

- キャッシュ・フローのお話

- 借入キャッシュ・フローの交換

- どうして交換は成り立つのか?

- マーケットでの値段の決まり方

- 今の100万円か1年後の103万円か

- 補講5:デリバティブ理論の基本的な考え方

- 補講6:キャッシュ・フローの現在価値って何?

- 補講7:スワップの種類を整理する

第3章 菜々子、オプションとランダムウォーク、そしてブラック=ショールズ・モデルにたどりつく

- オプション取引の登場

- 買う権利と売る権利

- プレミアム金額はどう決まる?

- ランダムウォークと正規分布の関係

- 金融界の偏差値・ボラティリティ

- 使える!ブラック=ショールズ・モデル

- 補講8:オプションの基本をおさえよう

- 補講9:オプションプレミアムの計算をしてみよう

- 補講10:オプションに関する補足をします

第4章 菜々子、リスク管理全般について学ぶ

- デリバティブのリスクって?

- リスク管理の重要性

- リスクが測れるバリュー・アット・リスク(VaR)

- オプションのリスクを考えてみよう

- リスク管理のリスクも考える

- 補講11:リスク管理と金融工学の関係って?

- 補講12:金融工学におけるリスク管理の考え方

はじめまして。コメントありがとうございます。

僕は金融工学系はまったくの素人ですが、この記事に書いたような経緯でこの分野の本を読んでいました。

この本はすごくいいですよね。お役に立てたようでよかったです。

あと、すぐお役に立ちそうな本をもう1冊紹介しておきますね。Excel使って視覚的に学べます。

Excelで学ぶデリバティブとブラック・ショールズ:藤崎達哉

http://blog.goo.ne.jp/ktonegaw/e/0ba1e4ccd6d4c416090d4ec7f1e473ac

あと、日本の金融工学系の試験だと持ち込み禁止だと思いますが、金融工学系の人の定番の電卓はこれなのだそうです。アマゾンやヤフオクで買えますし、iPhoneやAndroidアプリも安い値段で売られています。ご興味がありましたらどうぞ。

Texas Instruments BA II Plus/Professional Financial Calculator

http://blog.goo.ne.jp/ktonegaw/e/c15425ce84c13a54e77626da7505c815

楽しい年末年始をお過ごしください。