資産運用の基本の一つであるアセットアロケーションについて書く。

財産三分法

最近の投資本ではあまり見かけない気がするが、『財産三分法』という考え方があって、資産の性質/値動きの異なる不動産、債券、株式に三等分して投資するという方法だ。昔からの分散投資の考え方で、厳密に三等分せよと言っている訳ではなかったと思うが、あまり偏らせると分散する意味がなくなる。しかし、よほどの金持ちでなければ、不動産が突出して高いので三等分の投資なんて無理だった。不動産の代わりに金(ゴールド)と言われることもあるが、最近のように高騰する時期以外だと収益を生まない金に多くの資産を割くと運用成績が悪くなる。

アセットアロケーションとポートフォリオ

こういう分散投資の考え方は、最近の投資の用語だと『アセットアロケーション』という言い方になる。どの資産クラスにどの程度の割合を投資するかという資産配分を決めることだ。似たような用語で『ポートフォリオ』というのがあるが、具体的にどういう金融商品に分散して持っているかということを表している。アセットアロケーションに従ってポートフォリオを組む訳だが、結構混同して使われていたりする。

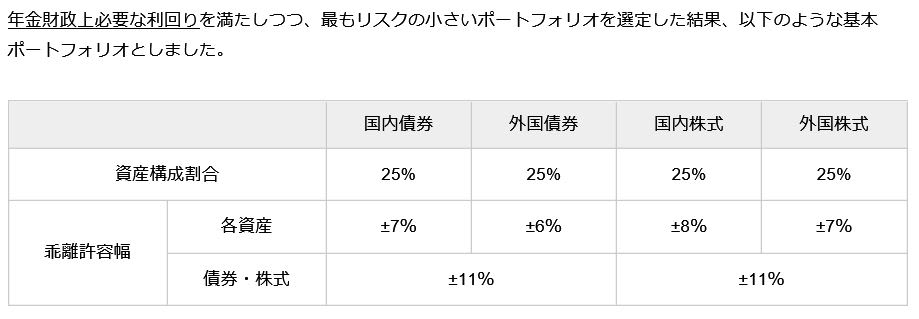

公的年金の運用をしている年金積立金管理運用独立行政方針(GPIF)も 国内外の債券や株式に一定の割合で投資することになっている。それを基本ポートフォリオと呼んでいて、2020年4月からは以下の表のようになっている。

運用成績はアセットアロケーションで決まる

分散投資を続けた結果として運用成績が出てくる訳であるが、長期的な運用成績の9割はアセットアロケーションで決まるというのが過去の研究結果で、幾つものまじめな投資本に書かれていた。株式の中でどの銘柄を選ぶとか、いつ投資を開始するか等の違いは長期的平均的な成績の中ではアセットアロケーションによって決まる成績に埋もれてしまうということだ。そして、過去の実績に基づいて、どういう組み合わせにすれば、どの程度リターンが得られ、どの程度のリスク(価格変動、ばらつき)があるかが算出できる。これを『ポートフォリオ理論』という。この辺りは、私の記憶と理解に基づいて書いているので、厳密な言い方としては不正確なところがあるかもしれない。

このポートフォリオ理論があるので、GPIFの基本ポートフォリオについて「年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定」と言える訳だ。結果的に、成績がいい時期だけでなく悪い時期もある訳で、目標利回り(リターン)のためにリスクを取って運用しているので当たり前のことだ。成績が悪い時期にだけ騒ぐ一部マスコミとか一部野党議員は、よほど金融常識が無いか、別の意図で騒いでいるだけだ。そうして、それに釣られるのが情報弱者と言われる人たちだ。

定期的なリバランスが基本

アセットアロケーションを決めてポートフォリオを組んで一定期間運用していると、個々の金融商品の成績の違いによって当初のアセットアロケーションからずれてくる。そうすると想定したリターンとリスクからずれてくるので、それを修正するための組み替え、すなわちリバランスを行う。アセットアロケーションを見直さない限り、こうして定期的にリバランスしていくのが基本になる。

私が以前運用していて現在年金を受け取っている変額年金保険でも、予め決めておいた投資先ファンドの割り合いに従って、毎年3月に自動的にリバランスしていた。別にリターンとリスクを計算して運用していた訳ではないが、世界株式ファンドと世界債券ファンドをメインにしていた。それで世界株式ファンドが下がっていれば世界債券ファンドから資金がシフトされることになって、安い時に買い増しする形になる訳だ。逆に世界株式ファンドが高い時は世界債券ファンドに一部資金を退避する形になり、長期的には全体成績が多少向上していく。

バランス型の投資信託ならお任せ

個人的に色んなことを考えて資産配分することもできるが、結局のところとういう配分が良いのかは決め兼ねたりする。それならば、国内外の債券や株式に分散投資してくれるバランス型の投資信託に投資しておけば、自動的にリバランスしながら運用してくれる。昨今の低金利だと債券に投資してもリターンは期待できないので、個別の投資対象としては避けたい資産クラスではある。しかし、株式が低迷した時に資金を回す原資になると思えば、債券も含めたバランス型でも悪くはないと思う。

バランス型投資信託でも種類は色々あり、国内外の株式や債券の他にリートも対象にしている投資信託もある。債券の利回りが期待できない今、リートは不動産を対象にしているし、安定的に利回りを得るための資産クラスとしてはいいと思う。コロナショックではリートも手ひどく影響を受けてしまったが、リスク資産に投資する以上、そういうことは覚悟の上としなければならない。また、投資信託を選ぶ際に重要な点は購入手数料がゼロで信託報酬が低いものを選ぶことだ。

現時点で私が保有している投資信託の中でバランス型に属するのはマネックス資産設計ファンド<育成型>とかピクテ・マルチアセット・アロケーション・ファンドであるが、当初募集時に購入して以来ポートフォリオとして保有継続しているだけである。今からバランス型投資信託に投資するなら、eMAXIS Slimバランス(8資産均等型)を選ぶと思う。8資産は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産投資信託証券および先進国不動産投資信託証券となっている。

買い方としては、最初にある程度買うにしても、積立で長期間追加で買い続けるのがいいと思う。最近では毎日積立(営業日が基本)もできるので、若い人は毎日1,000円、月に2万円程度を買い続けるのもいいのではないかと思っている。日常生活を見直して出てくる投資原資の範囲だと思う。

なお、投資単位としては毎日100円からできるが、投資額が少な過ぎると累計も収益も少な過ぎてあまり意味がない気がする。

【2020.11.24】

本日、マネックス証券から『投信つみたて「毎日」と「毎月」どっちが有利?』と題したメールが届いて、本ブログ記事の内容と関係が深いので紹介しておきたい。

ポイントとしては、毎月積立より毎日積立の方が長期的にはほんの少し有利なこと、eMAXIS Slimバランス(8資産均等型)よりもeMAXIS Slim全世界株式の方が長期的には高成績(その分リスクが高い)ということだと思う。詳しくは下記のページを参照のこと。

私はマネックスGの株主であるが、別にアフェリエイトとかやっている訳ではない。あくまで、本ブログ記事とタイムリーにマッチした興味深い内容なので紹介しいるだけだ。