家を購入する時、大抵の人は住宅ローンを使うと思います。住宅ローンの加入条件では、火災保険に入ることが条件になっています。

火災保険は、火災だけでなく水災も保証するプランが有ります。ここで注意です。殆どの保険会社の水災の条件では、『床上浸水あるいは建物に接している地盤面から45cm以上の浸水による被害があった時、保険対象に保険金が支給される』となっています。

もし、45cmを下回る『地盤面から40cm』の洪水が起き、我が家の床下に浸水したとします。床下に水が入ってしまうと、家がどんどん傷んで住めなくなるので、水抜き・清掃・乾燥・消臭・除菌の作業が必要になり業者さんで作業してもらいます。しかし、水災保険金はもらえないのです。

また、同じ洪水で、エアコンの室外機が水没して故障しても保険金はもらえないのです。

これは勿体ないです。

我が家の1km先には大きな川があり、水災のリスクが無いわけじゃありません。

ハザードマップだと最大3mのリスクが有るところですが、3mまで大丈夫な家の設計にする事は現実的じゃないです。

(一条工務店では、これを考慮した家を造られています。水災リスクが高いなら一条工務店は良い選択肢と思います)

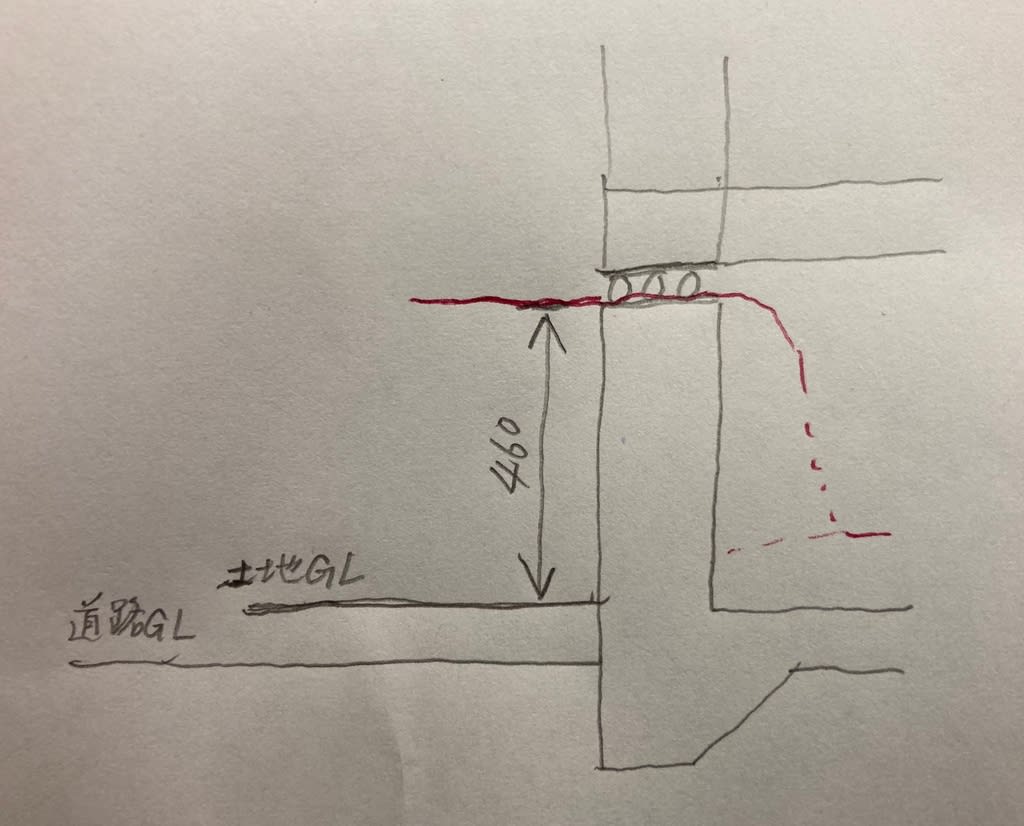

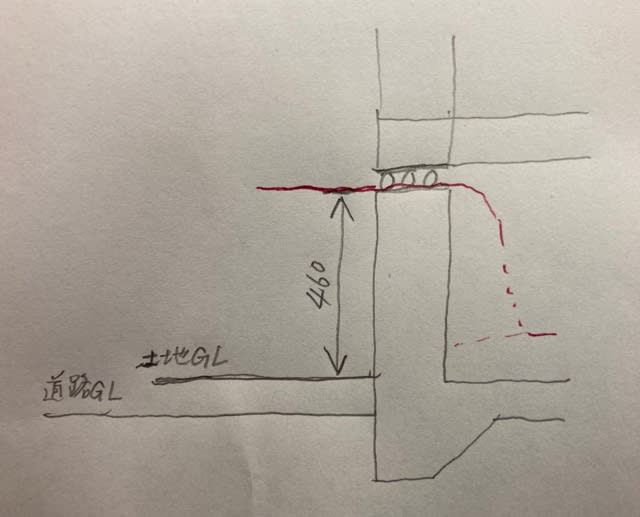

そこで、我が家では、基礎の高さを地盤面から46cmで設計してもらいました。

(うちでは、基礎の換気穴は、基礎上部の基礎パッキンだけです。基礎側面に換気穴が有る構造なら、その換気穴の下端の位置を地盤面から46cmとかにしとくと良いと思います。)

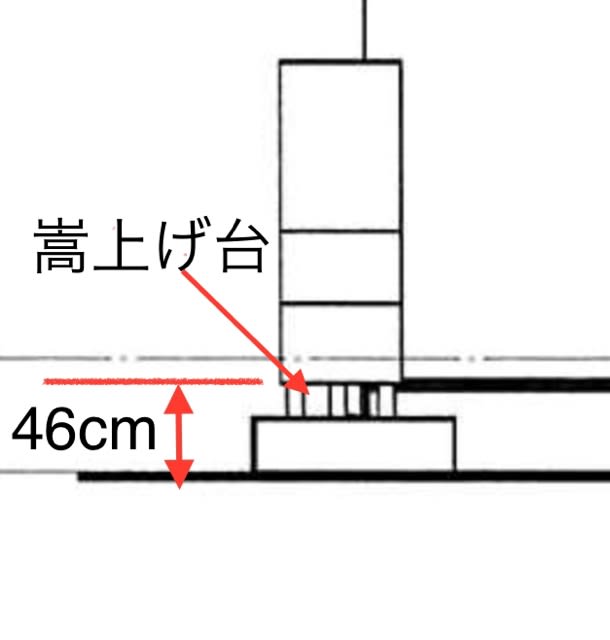

また、エアコン室外機とエコキュートの下に嵩上げ台を付けてもらい、地面からの距離を46cmにしてもらいました。

これを図で示すと

基礎は、立ち上がりを460mmにした。

基礎側面の換気口は、

上部の基礎パッキンのみだったので、建物地面から46cm以上の洪水じゃないと床下浸水しないです。床下浸水したら水抜きなど業者に頼むことになるが、保険適用条件なので保険金は貰えます。また、周囲の道路より建物地面は10cm程高くしてあり、家周りの水捌けも良くしました。実際道路から56cmの洪水が発生しないと床下浸水しない基礎高さです。

エコキュートやエアコン室外機下に嵩上げ台を設置。

これも、エコキュートが浸水して故障しても確実に保険金が貰える高さにしました。

災害に強い家にしたかったので、このコンセプトは、家の検討を始めた初期には出来上がり、ハウスメーカー各社に相談した仕様に含んでいました。

だから、ハウスメーカー決定後にこの嵩上げが追加費用とはならなかったです。

⭐︎まとめ⭐︎

水災のリスクが有る場所ならば、基礎高さは重要で高くすればリスクは減る。また、基礎の換気穴の下端を建物地盤面から45cmより高い位置にしておけば、被災しても水災保険が適用される構造にする事が出来ます。